Q&A

保険にはどんな種類がありますか?

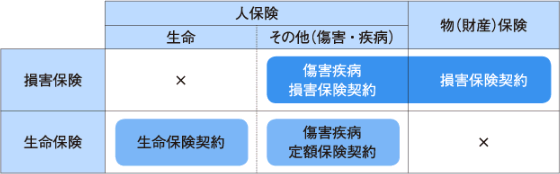

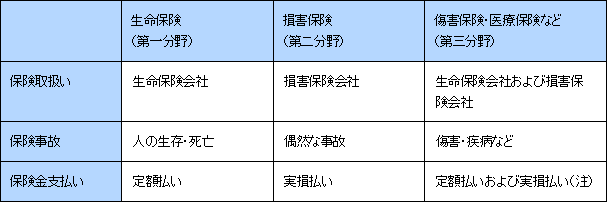

保険業法では、保険を生命保険(第一分野)、損害保険(第二分野)、生命保険・損害保険のどちらともいえない分野を第三分野として3つに大別しています。

保険法における保険の分類

保険業法では、保険を3種類(生命保険、損害保険、第三分野の保険)に分類していますが、保険法においては、保険業法における第三分野の保険を保険金の支払い方によってさらに2つに分類しています。

具体的にはケガや病気による入院・通院などのために実際に出費した費用を補償するものを「傷害疾病損害保険契約」、ケガや病気によって入院・通院をした場合に契約時に定めた一定額を支払うものを「傷害疾病定額保険契約」として区分けしています。

このように、保険法では、「損害保険契約」「傷害疾病損害保険契約」「生命保険契約」「傷害疾病定額保険契約」の4種類に保険を分類し、それぞれの契約関係に係る規定を定めています。

(出典:損害保険協会HPより)

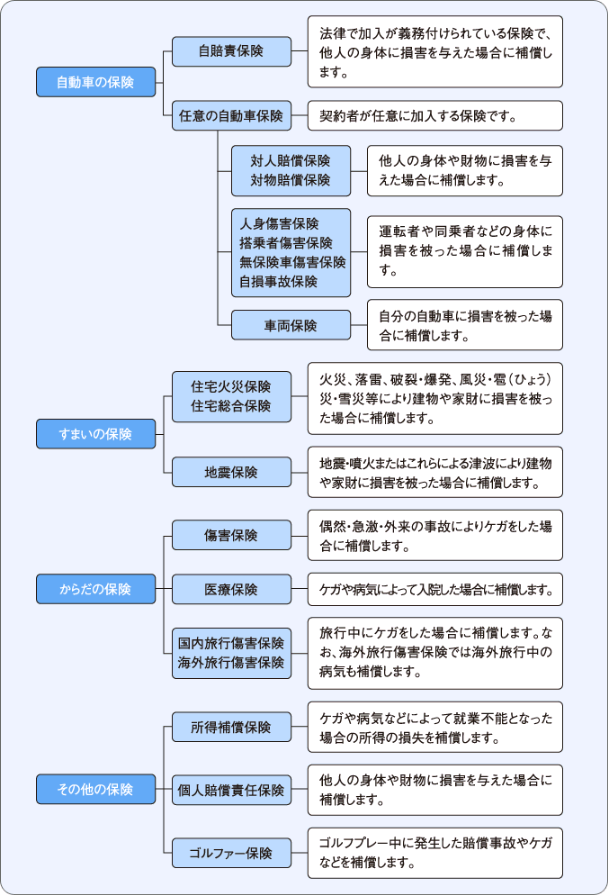

損害保険にはどんな種類がありますか?

損害保険では以下のような商品を取扱っています。

各保険会社によって商品名や商品内容が異なる場合がありますので、ご注意ください。

(出典:損害保険協会HPより)

損害保険のクーリング・オフってなんですか?

保険期間が1年を超える契約の場合、契約者は一定の条件のもと、契約の申込を撤回または解約(クーリング・オフ)することができる制度です。

クーリング・オフの手続方法は?

クーリング・オフを行う場合には、契約の申込をした日、またはクーリング・オフの説明書を受け取った日のいずれか遅い日から起算して8日以内に、書面(郵送)で行います。

クーリング・オフの申し出は、代理店ではなく、保険会社に郵送で行う必要があります。

また、クーリング・オフの効力は、書面を出した日に生じます。

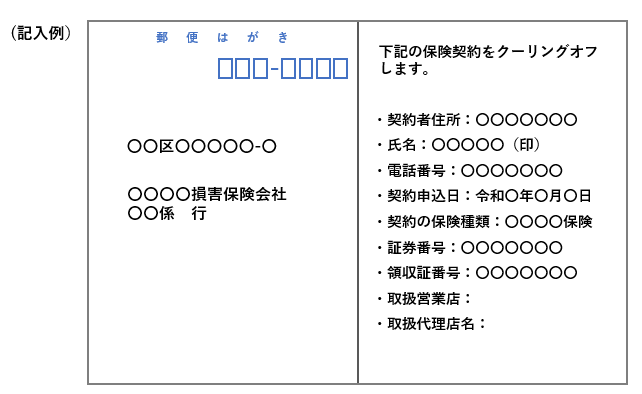

クーリング・オフをしたいのですが、どうすればいいですか?

書面によるクーリング・オフにあたっては、次のような事項を記載のうえ、保険会社に郵送します。

- クーリング・オフする旨の記載

- 契約者の氏名(押印)、住所、連絡先電話番号

- 契約を申し込まれた年月日

- 保険種類

- 証券番号または領収証番号

- ご契約を取り扱った代理店・取扱者

- ご契約を取り扱った営業店

(記入例)

通知義務とはなんですか?

契約後にご連絡いただく事項です。以下に記載する事項が発生した場合、遅滞なく取扱代理店または引受保険会社に連絡する義務が通知義務にあたります。

<例:火災保険の場合>

- 建物または家財を収容する建物の構造・用法等を変更した場合(例えば、住宅専用の建物を改築して店舗併用住宅に変更する等)

- 建物の買換えや建替えをした場合

- 建物・家財などを引っ越しなどにより他の場所に所在地変更した場合

- 建物の増築・改築または一部取り壊しを行った場合

- 契約した火災保険で補償しない事故により、建物または家財が一部滅失した場合

- 譲渡・売却などにより建物の名義を変更する場合

- 保険契約者の住所または連絡先を変更する場合 等

建物を売却することになりました。何か手続は必要ですか?

建物売却日前までに取扱代理店または引受保険会社に連絡してください。

追って、必要書類を取扱代理店よりご案内します。

マンション所有の場合、マンション管理組合や管理会社の担当者に引っ越しのご連絡をされた場合でも、別途取扱代理店もしくは引受保険会社への通知が必要となりますのでご注意ください。

引っ越しをします。何か手続は必要ですか?

引っ越し日前までに取扱代理店または引受保険会社に連絡してください。

追って、必要書類を取扱代理店よりご案内します。

マンション所有の場合、マンション管理組合や管理会社の担当者に引っ越しのご連絡をされた場合でも、別途取扱代理店もしくは引受保険会社への通知が必要となりますのでご注意ください。

解約手続は電話のみでできますか?

解約は電話のみではできません。解約書類を提出していただく必要があります。

取扱代理店または引受保険会社にご契約者様よりお問い合わせください。

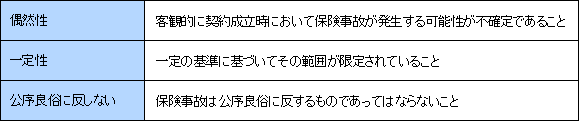

保険事故とは

保険事故とは、保険会社が保険金を支払う要件となる事故のことです。

次の要件を満たさなければ保険事故とは認められません。

(出典:損害保険協会HPより)

保険金の支払期限はありますか?

原則として保険金の請求が完了した日を含めて30日以内です。

ただし、特別な照会や調査が必要な場合には延長されます。

保険金請求の時効ってありますか?

保険法に基づき、3年を経過すると時効となります。

損害保険会社が破綻したら補償はどうなりますか?

万一損害保険会社が破綻した場合に備え、「損害保険契約者保護機構」による保険契約者保護策がとられています。

契約者が個人・小規模法人・マンション管理組合である場合、保護機構による補償の対象となります。

補償割合は、保険契約ごとに異なります。

建物の保険金額はどのように設定すればよいですか?

建物の再調達価額を基準に保険金額を設定します。

再調達価額とは:保険契約の対象である建物と同等の物を建築するために必要な金額をいいます。

建築当時の建築価額がお分かりになる場合は、建築価額に物価等の価格変動率(建築費倍数)を乗じて再調達価額を算出します。

建築当時の価額がお分かりにならない場合は、以下の方法により再調達価額を算出します。

<建築価額が分からない場合>

1m2あたりの新築費単価に建物の延べ床面積(専有面積)を乗じて再調達価額を算出

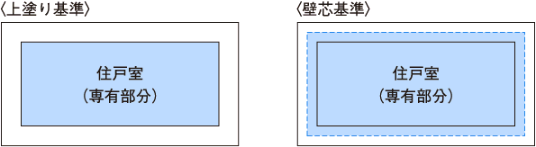

マンションなどの場合では、専有部分と共用部分の境界を定める基準(上塗り基準・壁芯基準)により評価額が異なりますのでマンションの管理規約などで確認する必要があります。

上塗り基準

マンションなど共同住宅の界壁(住戸と住戸の境目の壁)・階層の本体はすべて共用部分で、専有部分側の上塗り部分だけが専有部分であるとする基準

壁芯基準

界壁・階層の中央部分(壁芯および床の中心線)までの専有部分側が専有部分であるとする基準

家財の保険金額はどのように設定すればよいですか?

家財の再調達価額の範囲内で必要金額をお決めください。

保険会社から提示される標準世帯における平均的な再調達価額(目安)が参考になります。

再調達価額とは:保険契約の対象である家財と同等の物を購入するために必要な金額をいいます。

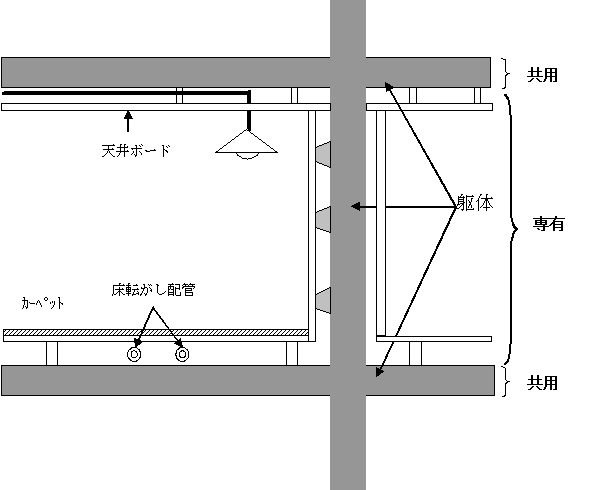

マンションの共用部分と専有部分の境界はどこですか?

<専有部分と共用部分の境界図:例>

詳細はマンション管理規約をご確認ください。

一般的には専有戸室周辺の共用部分と専有部分の区分は以下の通りです。

建物共用部分

- 柱・梁等の躯体(主要構造部)

- コンクリートの壁(戸境壁・バルコニー側の壁・通路側の壁など)、床や天井のコンクリートスラブ

- バルコニー・窓のサッシ・ガラス・玄関のドアなど

建物専有部分

フローリング・壁紙・天井のクロス・これらと共用部のコンクリートとの間に張ってある石膏ボード等、キッチン・バス・トイレ・洗面所等の設備造作、部屋と部屋を区切る内装壁等。

エアコン等の壁・天井などにに固定した設備。

隣家からのもらい火で被害を受けた場合、隣家に損害賠償することはできますか?

失火の責任に関する法律により、失火元に重過失がある場合を除き損害賠償請求権は発生しませんので賠償請求はできません。

重大な過失の例は以下のようなケースです。

- ●台所のガスコンロに天ぷら油の入った鍋をかけて加熱中、その場を離れて出火させた場合

- ●たばこの吸殻が完全に消えたことを確認せず、その吸殻を紙等が入ったビニール袋に入れて放置したまま外出し、出火した場合

- ●漏電の可能性があり回線修理等の指摘を受けたが、適切な措置を講じなかった為、漏電により出火した等

隣家からのもらい火で被害を受けた場合、自分の火災保険で補償されますか?

自分の火災保険で補償されます。

事故があって保険金を受け取りました。まだ保険期間は残っていますが、保険契約はどうなりますか?

1回の事故により受け取った保険金の額が、契約時に設定した保険金額に達している場合(旧火災保険商品の場合は保険金額の80%に達した場合)、保険契約は終了となります。

1回の事故により受け取った保険金の額が保険金額未満の場合、保険契約は継続します。

保険金とは:保険事故により損害が生じた場合に、保険会社が支払う金額のこと

保険金額とは:保険事故が発生した場合に、保険会社が支払う保険金の限度額のこと

火災保険の保険料に割引制度はありますか?

地震保険には各種割引制度がありますが、原則火災保険の保険料の割引制度はありません。

但し一定の条件を満たす場合、火災保険料の割引を利用できる場合があります。

詳細については、取扱代理店にお問い合わせください。

保険証券が見当たらないのですが再発行はできますか?

所定の手続きによって保険証券を再発行することができます。取扱代理店(弊社)または引受保険会社にお申し出ください。

地震保険の補償の対象となるものは何ですか?

住居として使用している建物と家財が補償の対象となります。

地震保険の保険金額について教えてださい。

地震保険とセットで契約する火災保険の保険金額の30%から50%の間で設定いただけます。

なお、建物は5,000万円、家財は1,000万円が限度となります。

地震保険の補償や保険料は全社共通ですか?

地震保険の補償や保険料は共通です。

全社地震保険に関する法律に基づき、政府と損害保険会社で運営されている制度ですので、どちらの保険会社でご契約いただいても補償内容、保険料は同じです。

地震保険は単独で契約できないのですか?

地震保険は単独で契約することができません。火災保険とセットで契約いただく保険です。

火災保険しか契約していないのですが、地震保険を途中から契約することはできますか?

火災保険の保険期間途中からでもご契約いただけます。

地震保険の保険料の割引制度はありますか?

あります。詳細は日本損害保険協会のホームページをご覧ください。

割引適用を受けるためには確認資料を提出頂く必要がありますのでご準備をお願いします。

地震保険料は年末調整の控除対象になりますか?

はい。地震保険料控除の対象となります。

地震保険料控除制度の詳細は、国税庁のホームページをご覧ください。

地震保険を2つ契約していますが、両方とも地震保険料控除の対象となりますか?

2つの契約の「控除対象保険料」を合算した額を申告することになります。ただし、合算した地震保険料控除の限度額を超える場合は、控除限度額(所得税は5万円、住民税は2万5千円)が対象となります。

賃貸マンションのオーナーです。自分が居住していないマンションに地震保険をつけていますが地震保険料控除の対象となりますか?

地震保険料控除の対象にはなりません。実際に、ご契約者様(およびその親族)が常時住宅として使用している建物でなければ地震保険料控除の対象にはなりません。

法人契約の場合、控除証明書は発行されますか?

個人名義のご契約のみ控除証明書発行対象となります。そのため、法人契約の場合、発行されません。

大地震が発生し損害額が巨額になった場合でも、地震保険の保険金は契約どおり支払われますか?

地震保険では、1回の地震等によって支払う保険金に限度額(総支払限度額)が設けられています。

1回の地震・噴火または津波による支払保険金の総額が総支払限度額を超える場合、契約ごとに支払われる保険金は削減されることがあります。

今年火災保険に地震保険をセットして契約しましたが、地震保険控除証明書が届いていません。

どうすればいいですか?

火災保険に地震保険をセットしてご加入の場合、初年度の「地震保険料控除証明書」は保険証券に添付されてています。まずは保険証券をご確認ください。

なお、次年度以降の控除証明書は毎年10~11月頃に発送となります。

地震保険控除証明書を紛失しました。どうすればいいですか?

再発行手続につきご案内しますので、取扱代理店または引受保険会社にお問い合わせください。