2019.4.24

長期修繕計画をLCC(ライフサイクルコスト)から考える

長期修繕計画

みなさん、ライフサイクルコスト(Life Cycle Cost)をご存知でしょうか。

インターネットで検索すれば次のような解説が出てきます。

製品や構造物を取得・使用するために必要な費用の総額。企画・設計から維持・管理・廃棄に至る過程(ライフサイクル)で必要な経費の合計額をいう。

(出典)weblio辞書「ライフサイクルコスト」より引用

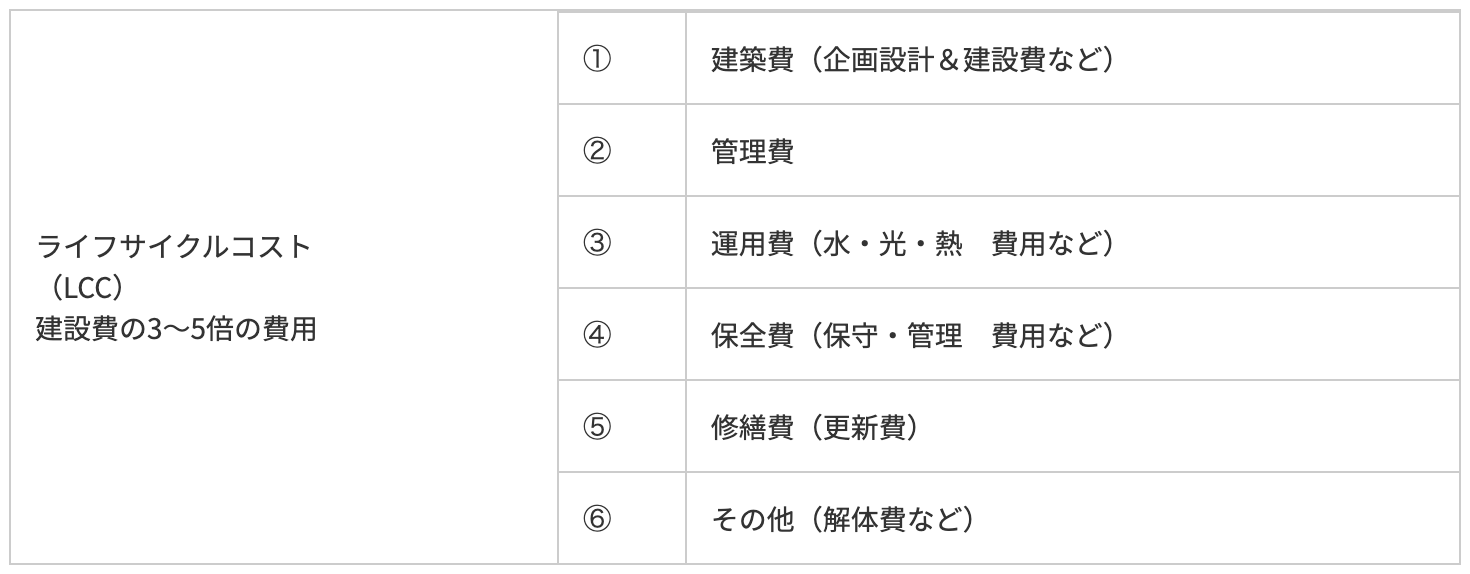

一般的に建物は、建築から解体されるまでの期間に建設費のおよそ3~5倍の費用がかかるといわれています。そのコストがLCCです。

さて、マンションのライフサイクルコスト(以下、LCC)とは、どんなものかを具体的にみてみましょう。

わかりやすく、マンションに置き換えると以下になります(解体費は除外)。

① 建設費:マンション購入費

② 管理費:主に管理会社の管理業務委託費

③ 運用費:共用部の光熱費など(主に管理費会計の管理業務委託費以外)

④ 保全費:一般会計で処理する共用部の小修繕などの経常修繕費

⑤ 修繕費:修繕積立金で賄う計画修繕工事

※解体費は除外しています

※専有部分の維持費やリフォームなどの修繕費は含まれていません

さて、長期修繕計画のもとになるのが⑤の修繕費です。マンションでは、長期修繕計画を作成し、それを基に計画的な大規模工事を実施することが重要。そのために適切な修繕積立金を確保し、マンションの資産価値を維持向上することが望ましいわけです。

作る人が変われば、長期修繕計画も変わる?

さて、長期修繕計画はいったい誰が作成しているでしょうか。 だいたいがこの3者であり、それぞれを一般論で解説していきます。

①売主(デベロッパー)

②管理会社

③管理組合が外部専門家に依頼

①は、売主が新築の設計図を基に作成したもので、分譲時に購入者に提示されます。“無いよりはあった方がまし”という程度で簡易版のものが多く、数量や算出根拠のないものも散見されます。また、(考え方にもよるが)期初の修繕積立金を低く抑え、後から増額していく「段階増額方式」を採用しているケースが圧倒的に多い。この場合は、入居後に修繕積立金の増額を行う必要があります。

②は、マンションの引渡し後に、管理会社に委託契約とは別途に費用を払って作成するものです(管理委託契約に組み込まれている場合は、別途費用の発生はない)。私の経験上、精度という意味では、①と同様に数量や算出根拠が乏しく、実際の活用性という意味では、簡易版の域を出ないものも多いようです。

③は、管理組合が選定した建築設計事務所などの専門のコンサルタントに費用を払って作成させる長期修繕計画。選定にあたっては、作成者の実績や資質を信頼し、依頼することになり、管理組合の実情に合わせ話し合いながら一緒に作成していくことが多いでしょう。但し、国土交通省の「長期修繕計画標準仕様・作成ガイドライン」に則った長期修繕計画の作成費用はかなり高額なものとなってしまいます。

いずれの場合でも、現状の修繕積立金額の設定が低いこともあり、増額を検討していく必要があります。

私が作成したマンションでは、90%以上で積立金の増額提案を行っています。理由は、期初からの積立金が低すぎるという点もありますが、例えば、1回目の大規模修繕工事を終えたマンションでの長期修繕計画見直しでは、修繕積立金の増額は当たり前と思っていて間違いないでしょう。1回目の大規模修繕工事の工事費には、マンションの購入時に設定されていた「修繕積立金一時金」などの先払い分で賄っている部分があること。また、2回目の大規模修繕工事では、工事項目も1回目よりも増えてしまう傾向もあり、工事金額総額は上がってしまうからです。

段階増額方式と均等方式

ここでもう一度LCCに戻ります。LCCの根拠はどの時点で誰が作成するのがいいのかという点です。当然、⑤の修繕費を決める長期修繕計画の作成は誰が策定するのが適任か、ということです。

結論からいえば、私はLCCを売主が建設会社と協力して、解体費用までは含めなくても、50年後程度までのものを作成すべきと考えています。なぜなら、売主は、土地探しから始まり企画・設計・販売、その後は関連会社で管理も行うことになります。また竣工後の工事で修繕する部位、修繕内容、修繕費用などは建設会社が一番よく知っているからです。

また、長期修繕計画の資金計画案においては、「段階増額案」と増額がなくても賄える「均等方式案」の2つを作成し、管理組合が選択できるような形で提示すべきではないかと思っています。これを法制化できないかと、国土交通省の担当者に問いかけたことがありますが、回答は予想通り、「そうですねぇ、販売価格に跳ね返るので難しいですね」ということでした。「均等方式案」で修繕積立金を設定すれば、購入者の総支払い額は当然ながら増えてしまう。増えた分を販売価格で調整し、ローンの支払いも含めての購入可能額に販売価格を調整する必要が生じるからです。

実情に即した長期修繕計画のあり方、使い方

私も管理組合から国土交通省の「ガイドライン」に則って、長期修繕計画を作成してほしいと依頼を受けることがあります。作成費用のための潤沢な資金が管理組合にあれば良いのですが、依頼してくる先は、今後の修繕工事の資金が不足している、そこに不安を抱いている管理組合がほとんどです。もちろん、そんな不安があるから、作成を依頼するのでしょうけれど、私は「数百万円もかかるかもしれないので、今ある長期修繕計画の見直しだけにしておきましょう。工事の時期と工事費は概算金額で見直し、ついでに管理費会計の見直しもしましょう」とアドバイスすることがほとんどです。

私が提案する「管理費会計の見直し」とは、LCCでいう②管理費 ③運用費 ④保全費など、全般の見直しということです。それが、実情に合わせた長期修繕計画のあり方、使い方なのかもしれません。すでに、ガイドラインに沿った長期修繕計画を策定し、定期的に見直しや実績を反映させている管理組合を除いたそれ以外の多くのマンションでは、私のアドバイスが実態に即した方法論なのではないかと思っています。

この記事の執筆者

松山 功

大学卒業後アルバイトで生計を立てながら30歳で独立、新築の意匠設計を本業としていたが、平成8年に所有するマンションの修繕委員を経験。その後、マンションの大規模修繕工事のコンサルタントとして活動。

SHARE US