2019.12.2

管理組合法人の現状

マンションの法制度

目次

はじめに

昭和58年の建物の区分所有等に関する法律(以下「区分所有法」とする。)の改正により、区分所有法3条に規定する団体が法人格を取得することができるようになった。なお、平成14年には、区分所有者数にかかわら ず法人格を取得することができるように改正されている。近年の分譲マンションを巡る空き部屋や長期未収などの課題の解決策として、管理組合による住戸の取得が取り上げらえることがあり、法人格を取得すれば、管理組合法人名義で不動産の登記ができることに期待する向きもある。

当社の受託管理マンション総数は3,884組合(2019年9月現在)。うち、マンション管理組合法人数は69件、 管理組合総数の約1.8%である。これらのほか、戸建て管理組合法人を別に12件管理している。ここでは、マンション管理組合法人69件について分析を行う。

1.管理組合を法人化する目的

そもそも、管理組合が法人格を取得して管理組合法人となることについて概要を確認したい。

分譲マンションにおけるいわゆる管理組合※(以下「管理組合」とする。)は、その特質からいわゆる権利能力なき社団に当たると解されている。

※本稿では、マンション標準管理規約が想定しているような区分所有法3条に基づく団体を管理組合とする。

管理組合が法人格を取得する目的は主に二つとされる。※

①法律関係が明確になること。管理組合法人はその管理組合法人名によって契約を締結したり、権利を取得 したり、義務を履行することができる。例えば、管理組合が不動産を取得し登記をする場合には、区分所有 者全員の名義か代表者個人の名義でしか行えないのに対して、管理組合法人名で不動産を取得し、登記をすることができる。そのため、管理組合法人の財産と個人の財産とが明確になる。

②取引上の円滑化がはかれること。管理組合法人となることによって、団体の存在と代表者が法人登記により公示される。第三者は安心して取引きをすることができる。

※改訂新版 管理組合法人設立の手引き~法人管理規 約モデル付き~ マンション管理センター 平成24年

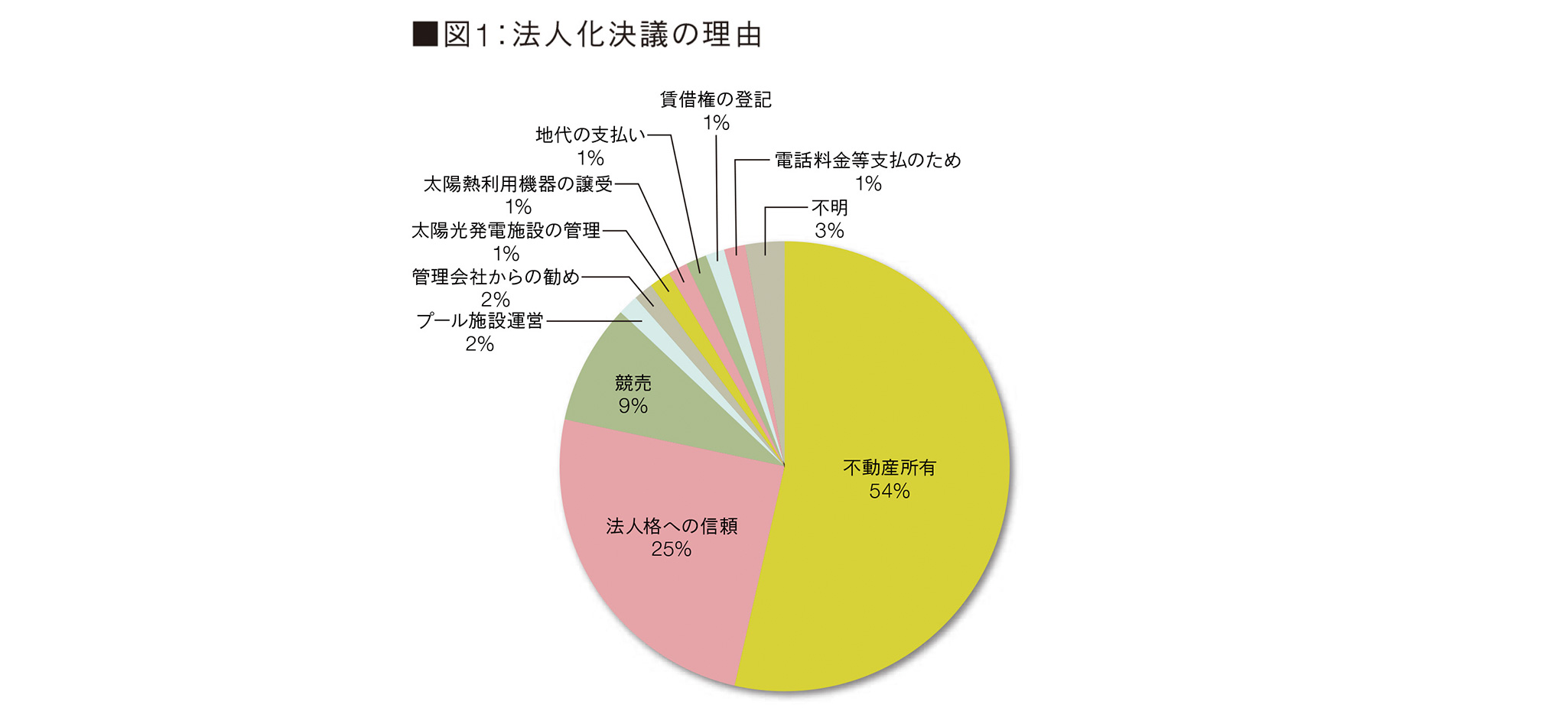

当社の受託管理マンションの中では不動 産を所有するためという理由が半数以上を占め、その理由の筆頭であった。その次に来る理由は「法人格への信頼」(25%)となる (図1参照)。

法人格への信頼とは、総会議案書上、不動産を所有するなどの差し迫った明確な目的はないが、権利能力な き社団とであるよりも、法人であるという社会的信頼感を期待して法人化するという主旨で決議されているものを集計した。管理組合でなければならならい理由はなくても法人化する管理組合も多いことがわかる。議案 書の中でも「社会的信頼性が高まる」「資産価値が上がる」等の記述が目立つ。

なお、資産価値を売買価格に置き換えるなら、中古マンション取引市場において管理組合が法人化されているか否かにより価格が左右されたり、管理が良好であるとして評価が高まることが求められるが、そのような基準はない。今後は、法人化により「資産価値があがる」ことを期待するなら、法人であることの抽象的なア ピールだけでなく、法人としてのガバナンス強化や意思決定の迅速化がなど目に見える形での管理組合運営を行うことが必要であろう。

競売を理由としているケースは、管理費等の滞納者が多い場合や売主や近隣との訴訟を抱えている場合に 訴訟追行権の決議の手続きを省略するために法人化されている。

その他、プールの施設運営、太陽光発電の施設運営は、それぞれを管轄する行政が施設の運営の届出を受理したり、許可したりするにあたり、その届け出をする団体に対して法人格を求めているものである。 なお、不動産を取得する目的で法人化したものの、最終的に取得をあきらめた事例が2件、法人格への信頼 等別の理由により法人化し、後に不動産を取得した事例が2件ある。

2.管理組合法人が所有する不動産の種類

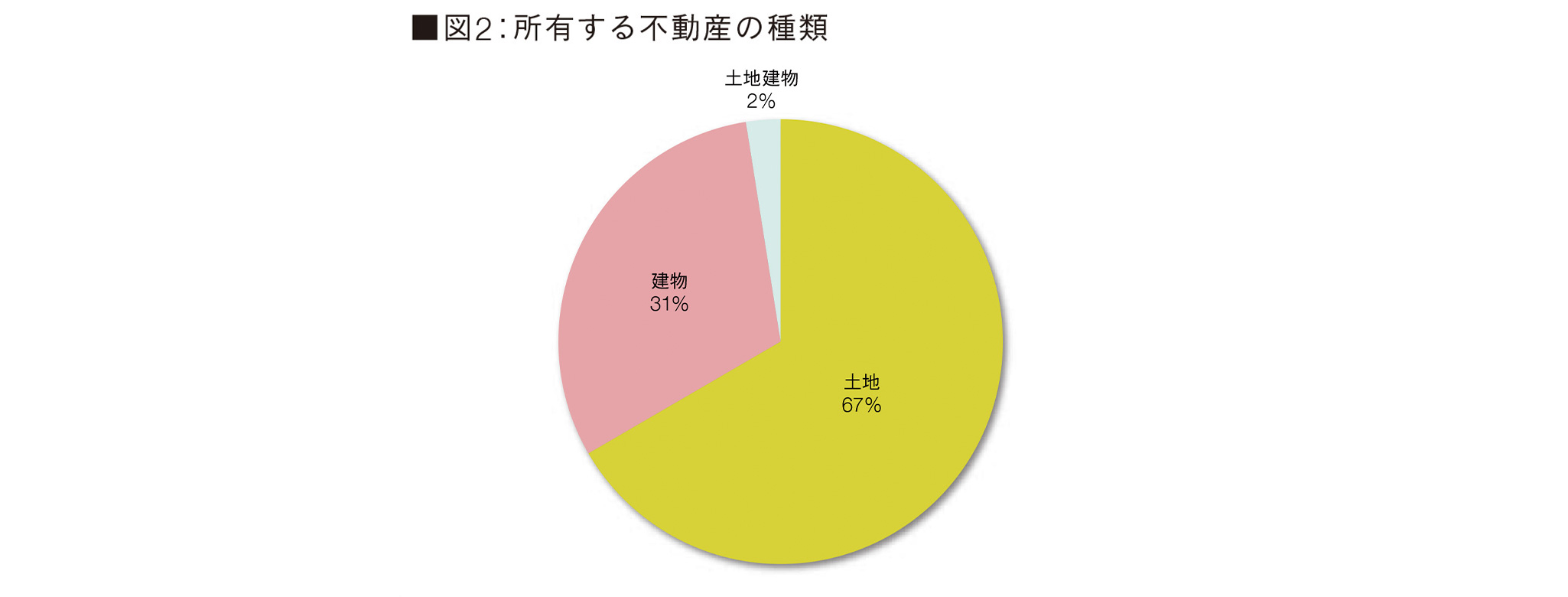

それでは、不動産を所有している管理組合法人はどのような不動産を所有しているのであろうか。

管理組合法人は、土地を所有しているほうが建物を 所有しているよりも多いことがわかる(図2参照)。筆者としては、建物の取得を目的として法人化するケースのほうが多いと予測していた。例えば、区分所有法の昭和58年以前には、規約共用部分の規定がなかったこともあり、管理員居室が分譲主など区分所有者以外の名義になっていることがあった。そうした場合に、後に分 譲主から管理員居室の譲渡を提案されることがある。その際に、管理組合法人名義での登記を行うために、管理組合を法人化するのである。総会での意思決定においては、①管理員居室を購入すること、②そのための費用を支払うこと、③登記のために管理組合法人となることが議題の要領となる。

土地の取得が多いのは、販売当初から管理組合法人となり、土地を所有することを売主からの重要事項説明書、 区分所有法第45条全員合意書面によって合意し、販売時から土地を取得しているケースがあるためである。 これらのケースでは、売主等がその手続きを行う。

売主が管理組合法人に土地を取得させなければならないケースは次のようなものある。

● 電波障害対策施設のために必要な土地がマンションの敷地から飛び地になっており、マンションと一体化できないケース。

● 私道負担等、土地の持分の取得をしなければならず、マンションの敷地権と一体化できないケース

● マンション建設にあたり、近隣との交渉がまとまらず、竣工後に土地の一部を譲渡するケース

いずれの場合も管理組合は法人になりたいという意思をもつ前に、法人になることをいわば運命付けられたといえる。こうした事例により、建物よりも土地を所有する管理組合法人が多くなっているのである。

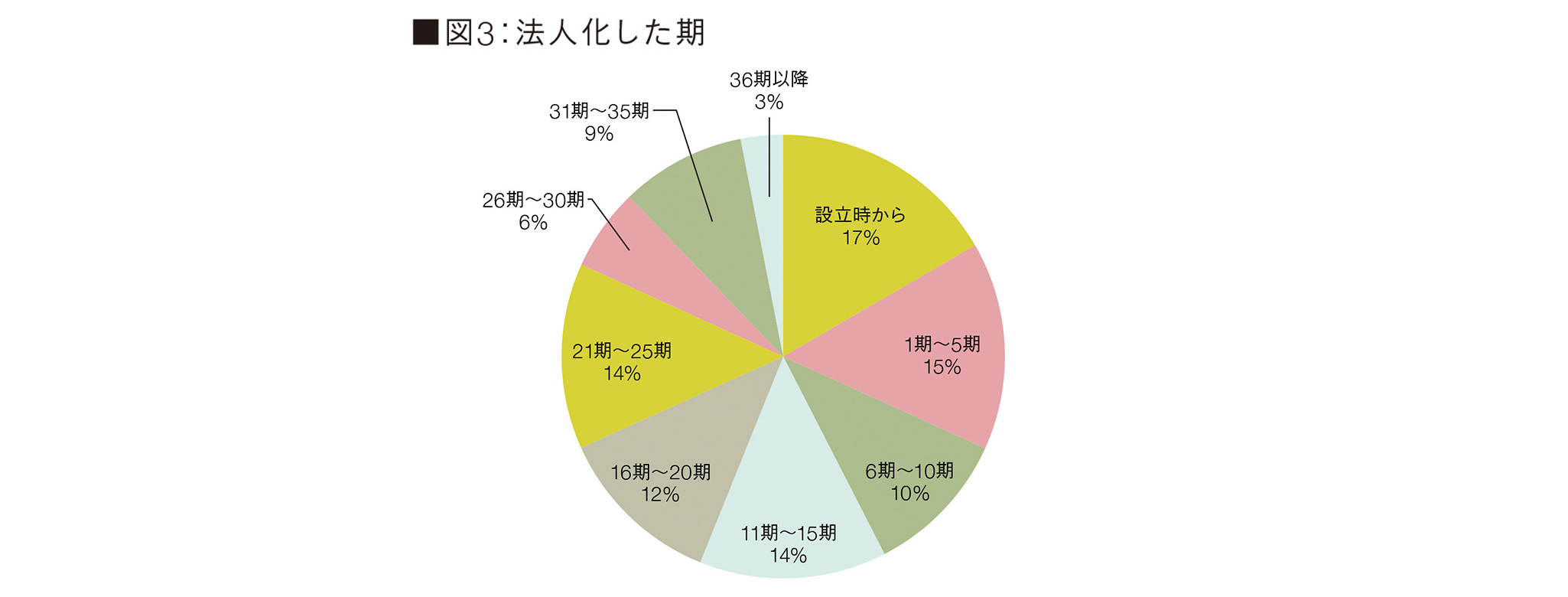

3.管理組合法人になったのはいつか

当初から管理組合法人になることが竣工時に必要であった(運命付けられた)管理組合法人は、17% にのぼる。「設立時から」に分類されたものが販売時 に区分所有法第45条書面により法人化されたものである。それ以外でも販売時の重要事項説明書にその旨の記載があり、第1期の総会決議により法人化 決議をした管理組合もあり、おおむね2割程度は当初から法人となることが予定されていたといえる。

意思をもって法人化する管理組合は、年数を重ねた上で合意形成がしやすくなった管理組合ばかりでなく、10年以内に法人化するケースもまた多いことが分かる。いずれの期においても法人化はされている。年数の経過によって特定の時期に法人化の機運が高まるといった傾向はみられない(図3参照)。

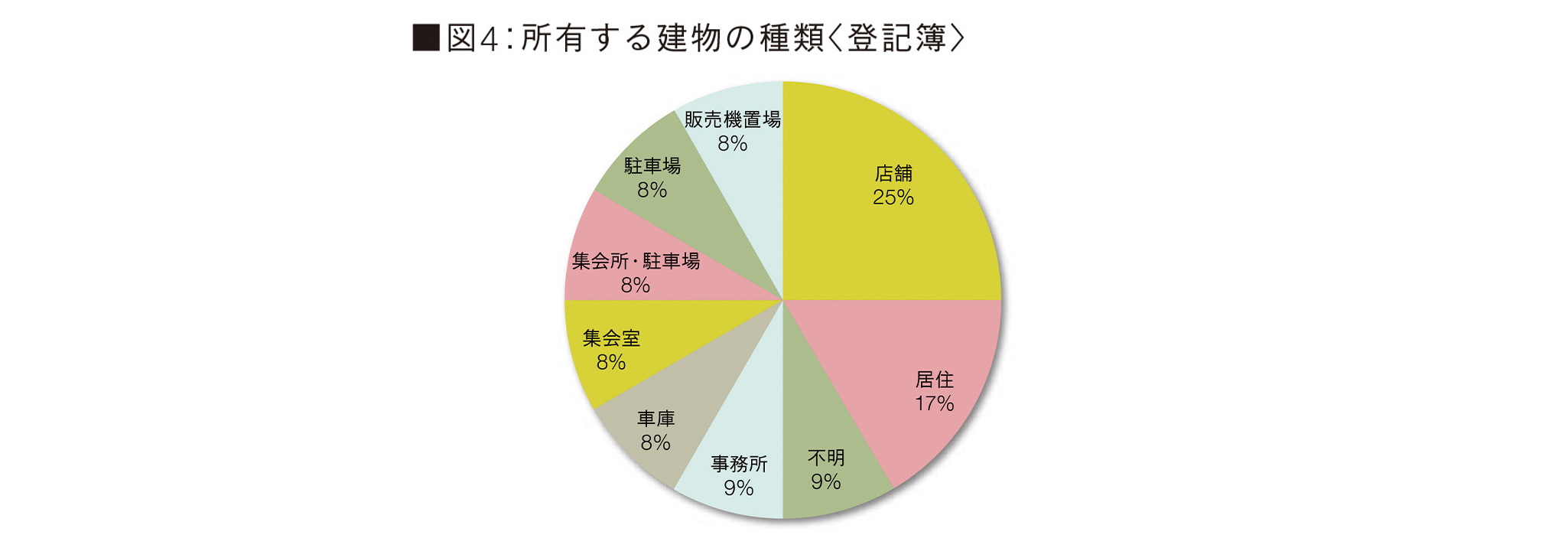

4.所有した建物の用途

管理組合法人が取得した建物は、さまざまな登記上の表記が見られた。母数が少ないため、どれが多いかを一般化することはできないが、店舗が多いことが分かる(図4参照)。

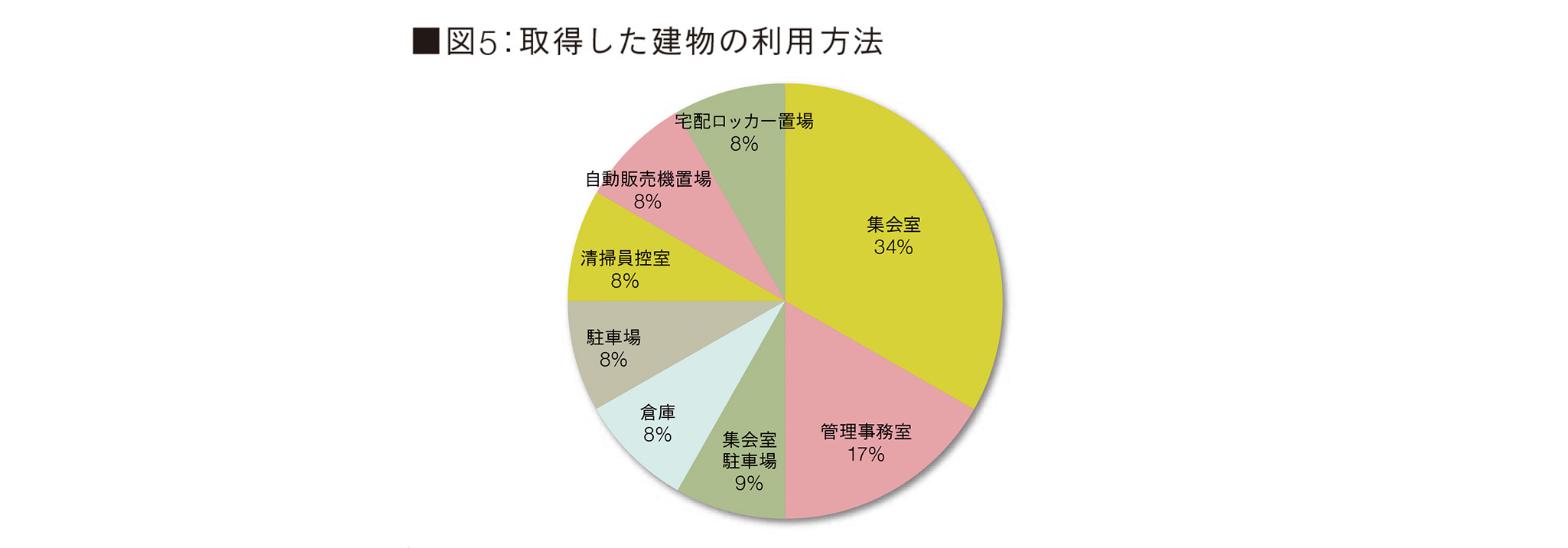

前述のとおり登記上の表記はさまざまであるが、現状の実際の利用方法を調査すると集会室としての利用が多くなっている。昭和58年の区分所有法改正以前は、規約共用部分の規定がなかったことは前述の通りであり、竣工時の登記において当時の法務局の対応はまちまちであったようである。こうした経緯から登記上の表記がさまざまになっているので はないだろうか。

取得した建物部分を賃貸用不動産として運用するケースはまれであり、多くの場合は管理組合法人が自ら共用部分として利用していることがわかる(図5参照)。

なお、筆者の経験則ではあるが、住込管理方式をやめ、通勤管理方式に変更したマンションでは、住込管理員居室を賃貸用不動産として運用するケースが多い。理由は定かではないが、住込管理員居室は不要となった居室を有効活用しようとするものに対し、法人化して居室を取得 する場合は当初から、集会室がなく都度近所の会議室などを利用することが理事会の負担となっていることを改善するなど、管理組合運営上の目的を持って取得するものであることがその原因ではないかと推察する。

一般的に管理組合は、収益用不動産がほしいから居室を取得しよう、という投資的発想は生じにくい。集会室がないから不動産を取得しようという理由であれば、総会における合意形成もとりやすいだろう。

登記簿上の店舗を取得している場合、固定資産税は店舗として課税される。税率は当然に居宅や集会室で登記されている場合よりも高額になる。建物の種類を変更すれば若干の固定資産税の軽減がうけられたものと推測されるが、その変更登記を行っている事例はなかった。

なお、竣工から相当期間が過ぎて店舗と住宅の税率はほぼ同じとなり、取得してから年数が経過したマンションでは今から変更するメリットはない。

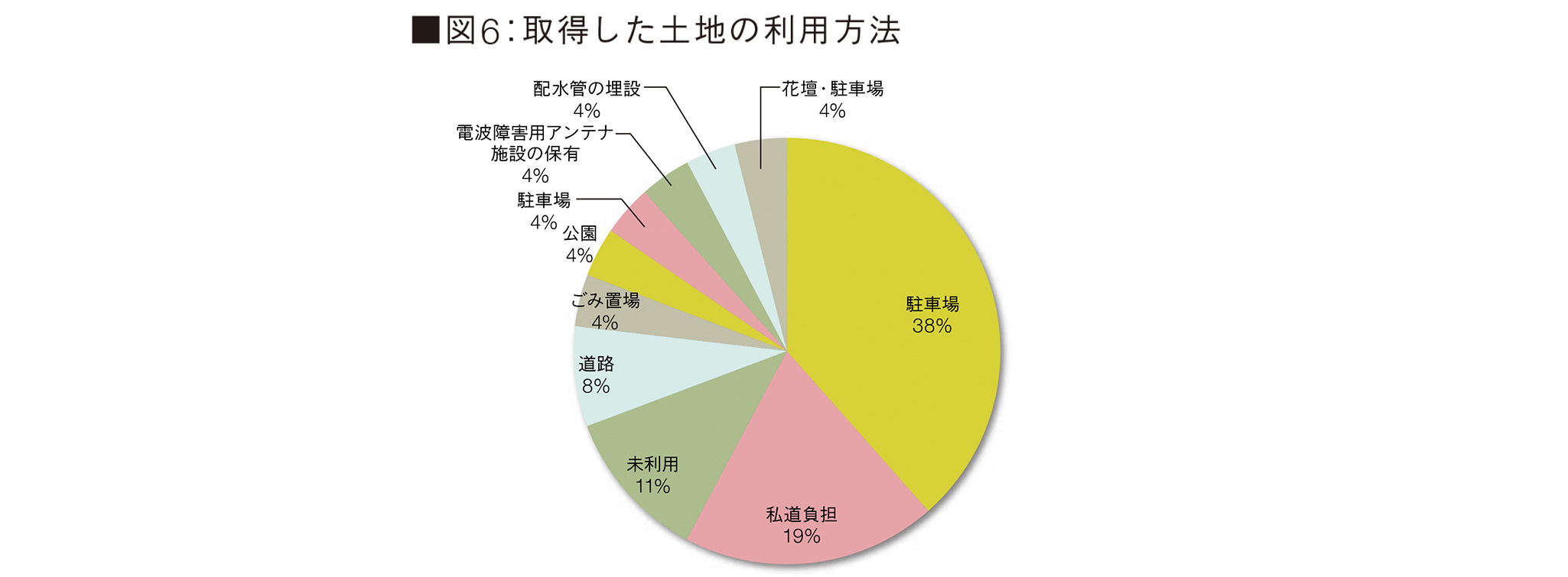

5.取得した土地の利用方法

管理組合法人が取得した土地は、登記簿上の 「土地の種類」では宅地が最も多い。実際の利用 方法を調査すると駐車場としての利用が多く なっている。かつては、マンション内の駐車場の 不足は多くの管理組合を悩ます課題であった。 土地を取得するきっかけとして総会議事録の 記載を確認すると、「近隣の土地所有者から購 入をもちかけられた」という事例が4例ある。不 動産は近隣の人が購入するケースが多いとい うのは不動産業界の常識であるが、やはり売却したい場合は、相手方が特定しにくい管理組合であっても話をもちかけられるのであろう。管理組合側も隣接地の所有者が変わり現状と異なる建築物が建つことをおそれ、住環境の維持を目的のひとつとしている。

私道負担、道路の場合は分譲時に売主から法人化した後に譲渡することを約し、譲渡を受けたものである。私道負担の場合、他の私道共有者との共有名義となるため、敷地権登記ができない。そのため私道部分を除いて敷地権登記後、私道部分については管理組合法 人へ譲渡したものである。

土地がある程度の面積がある場合は、駐車場・駐輪場として利用されている。更地に白線を引いたような駐車場ではなく、機械式駐車装置を設置したり、屋根付きにしたり等、土地に工作物を設置している(図6参照)。 土地が極小地である場合には、そのままマンションの境界線上が拡大しただけで特に何かに利用するということではないケースも多い(グラフ「未利用」)。

ある程度の土地面積を取得している管理組合法人は、将来的な建替え決議の際に、現状の建物よりも容積の大きな建物を建築できる可能性も大きく、現状は駐車場としての利用であっても将来的なメリットは大きいのではないかと考えられる。土地の取得段階の総会決議に容積の拡大をメリットとして議案化している例はなく、取得時において管理組合法人はそのことに気がついていないか、気がついていても議案の中で区分所有者に対して価値を訴求できる内容ではないと考えているようである。

6.取得した不動産の決算上の取扱い

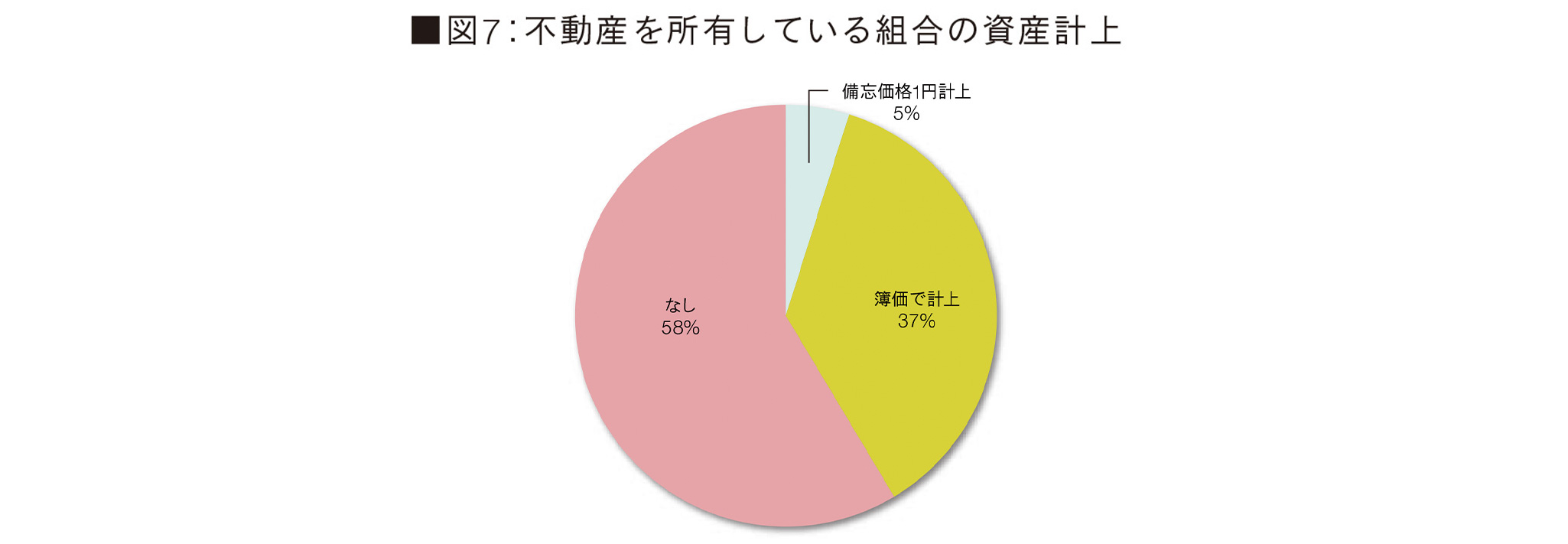

不動産を取得した場合の管理組合の決算はどのようにしているか。株式会社等の場合は取得金額を簿価で計上するか、時価で評価するなどの処理がされる。管理組合法人では、58%の組合で資産計上そのものがされていない(図7参照)。

売主や近隣土地所有者から無償譲渡された不動産であるケースも多いことが原因であると考えられる。しかし、取得金額が0円であっても、忘れてしまわれないように備忘価額とし1円を計上しておくべきではないかと考えらえる。

管理組合法人となった理由について総会議事録等の保管がなく、理事等にヒアリングしても記憶が曖昧であり、結果として理由が不明であった管理組合法人もある。こうした管理組合がもし不動産を所有していることを忘れ、管理組合法人の解散決議をしてしまうと、登記名義人のいない不動産が生まれてしまう。たとえ無償 譲渡であっても備忘価額は計上しておくべきであろう。

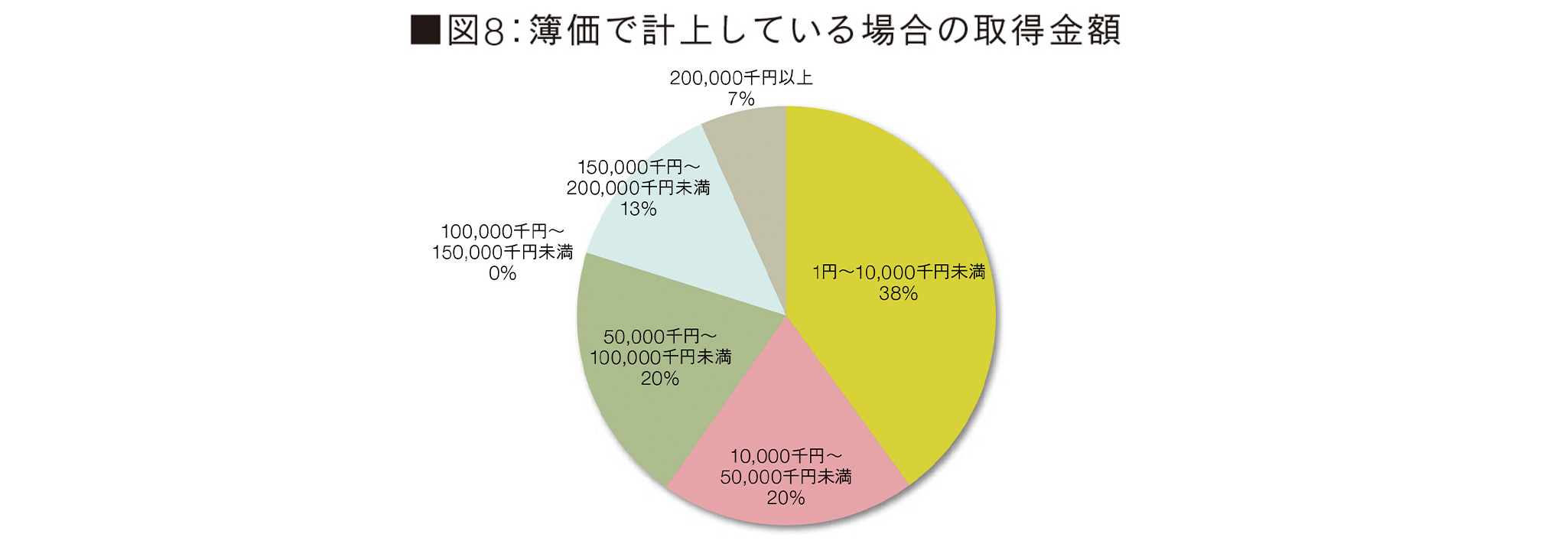

簿価を計上している管理組合法人の取得金額は、1千万円未満がおおむね40%を占め、不動産価格としては低額なものとなっている(図8参照)。しかし、中には1億円を超えるものも20%ある。高額取得されているケースでは銀行からの借入により資金調達を行っている。

一般的に管理組合の借入においては大規模修繕工事によるものが多く、かつ工事の場合であっても借入に関しては躊躇する組合が多い。工事内容を削減しても修繕積立金内で収めようとする傾向が強い中、借入を行っても不動産を取得するのはかなり思い切った決議である。

7.管理組合法人の解散

管理組合法人を設立したものの、解散決議を行った事例は3例ある。

1例は隣地土地を取得し駐車場として運用していたものの、取得時借入金の返済が修繕積立金に重くのしかかり、将来の積立金不足を懸念して土地を売却、法人を解散したものである。解散決議では「あの駐車場取得はなんだったのか」などの議論もなされている。

他の2例はいずれも競売のための法人化である。手続きが終了したため、法人を解散している。将来、再度訴訟等の手続きが発生する可能性もあるが、理事の変更に伴う登記費用の削減等を理由に解散している。

この記事の執筆者

久保 依子

マンション管理士、防災士。株式会社リクルートコスモス(現株式会社コスモスイニシア)での新築マンション販売、不動産仲介業を経て、大和ライフネクストへ転籍。マンション事業本部事業推進部長として主にコンプライアンス部門を統括する傍ら、一般社団法人マンション管理業協会業務法制委員会委員を務める。

SHARE US