2021.5.31

築40年を経過したマンションの修繕工事費の実績(事例研究)

高齢化社会

改修工事

はじめに

長期修繕計画に関する歴史を紐解いてみよう。

1986年にマンション管理センターから「マンションの修繕積立金算出マニュアル(以下「マニュアル」と言う)」が公表された。その後、1993年に(株)リクルートコスモス(現(株)コスモスイニシア)が長期修繕計画に基づく修繕積立金を算定し販売、2008年(平成20年)には国土交通省から長期修繕計画ガイドライン(以下「長計ガイドライン」と言う)が公表されている。

それでも、マニュアルが公表されてから36年程度しか経過していない。築40年、50年を経過しているマンションは、これらのマニュアルやガイドラインがない時代に分譲されている。また、長期修繕計画に関する調査報告は、筆者が確認している限り、各マンションで策定している「長期修繕計画書」を収集し、考察がなされている。しかし、実際のマンションがこれまで、どのくらいの修繕費用を支出しているのかに関しての調査報告書は見かけない。

そこで、当社の管理受託マンションのうち、築40年を経過したマンションが現在に至るまで、どのくらいの修繕費用を支出し、どのように積立金を積み立ててきたのかの実例を収集し分析した。

ガイドラインによれば、大規模修繕工事の修繕周期は12年とされているが、実際の大規模修繕工事は、どのくらいの周期でなされているのだろうか。また、国土交通省の「積立金ガイドライン」において、積立金は均等法式が推奨されているが、実際の積立金の値上げはどのくらいの頻度でされているのだろうか。

こうした実例の傾向を知ることができれば、今後のマンションの長期修繕計画の立案や積立金の積み立て方式について、より多くの選択肢を得ることができるであろう。

なお、今回の事例収集は、実際の工事金額の間に地域差があることから、首都圏と近畿圏に分けて調査した。

1.首都圏の事例

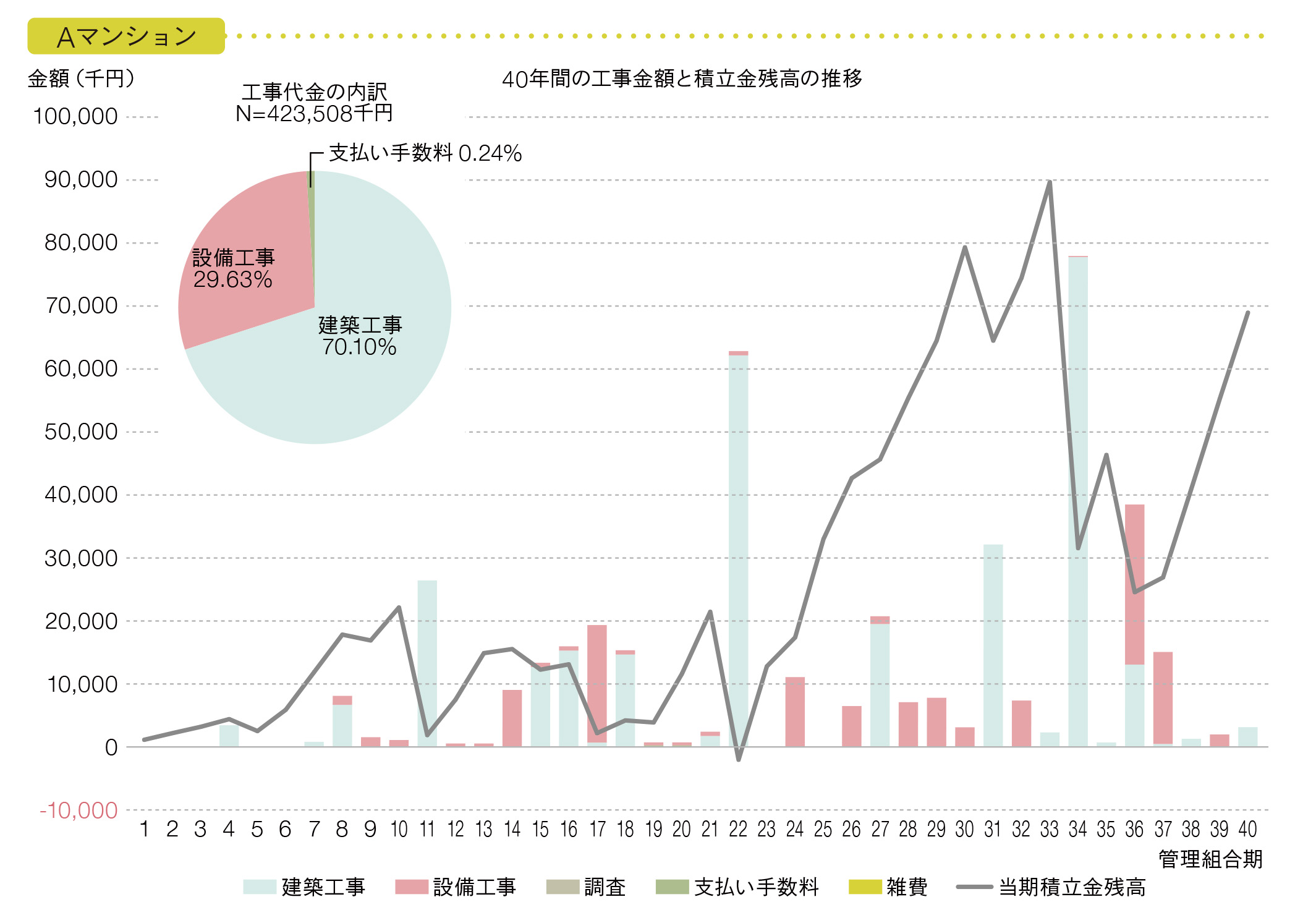

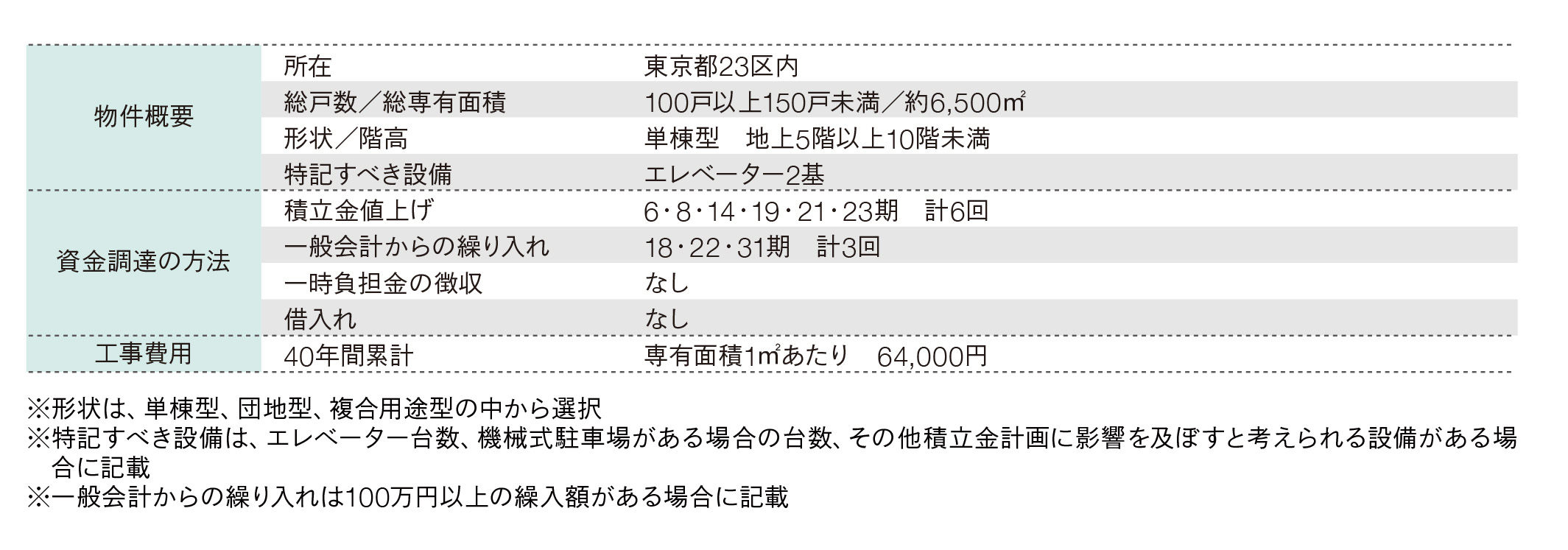

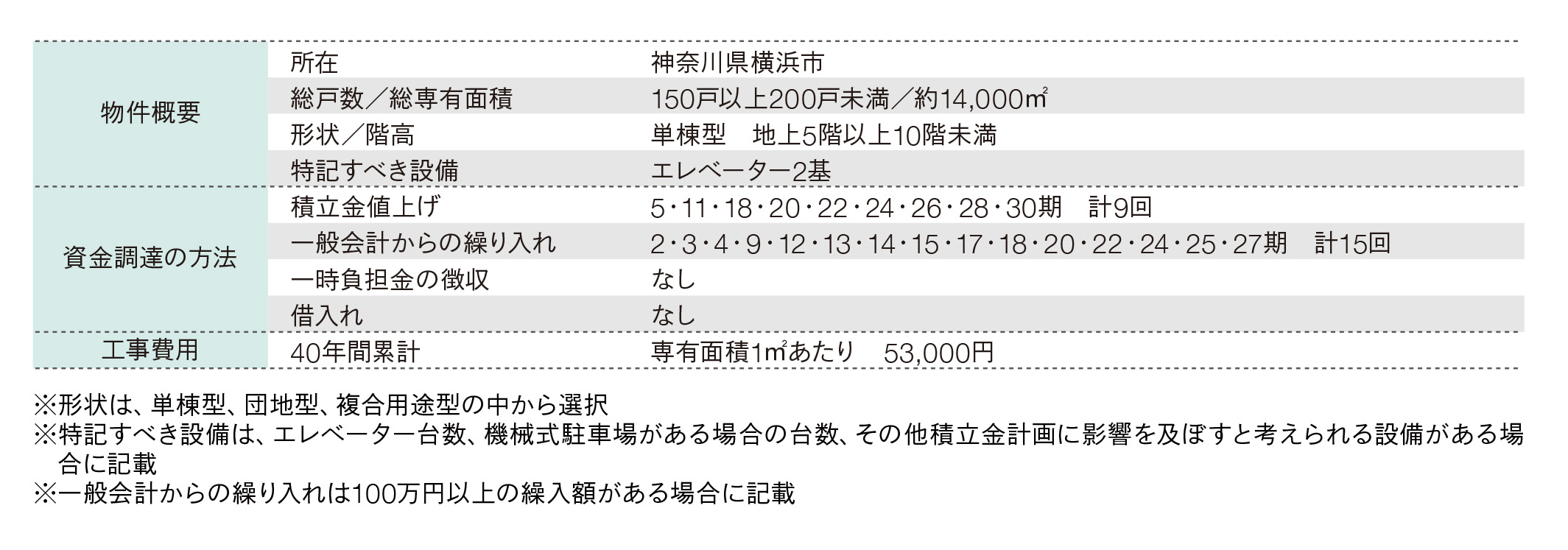

概要

第22期の第2回目の大規模修繕工事の際に、積立金会計が赤字となっているが、第19期、第21期の積立金の値上げ、第22期の一般会計からの繰り入れにより資金調達し、一時負担金や借入れはしていない。第23期以降、積立金の改定はなく、第34期の第3回目の大規模修繕工事を実施している。それ以降も積立金の改定は議題になっておらず、段階増額方式を採用していながら、結果として第23期の積立金の改定を最後に均等法式の状態になっている。

オートロックドアへの交換、エレベーター更新工事を第36期~第37期に完了している。排水管更新工事は未実施。

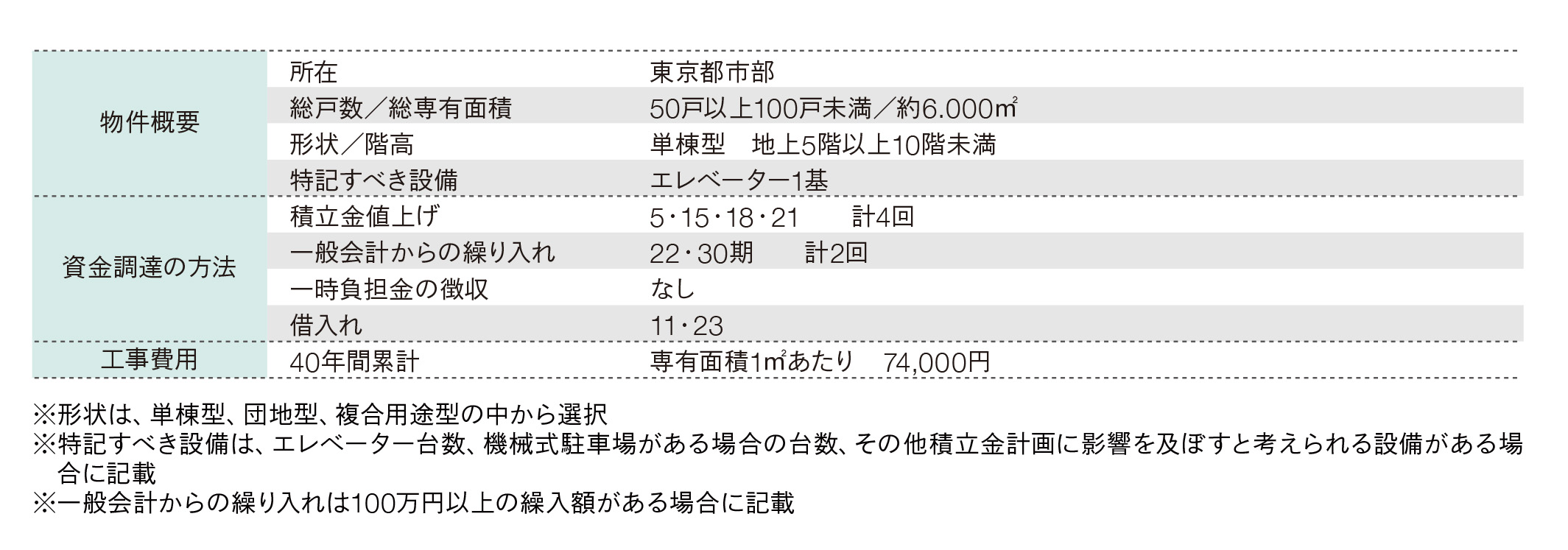

概要

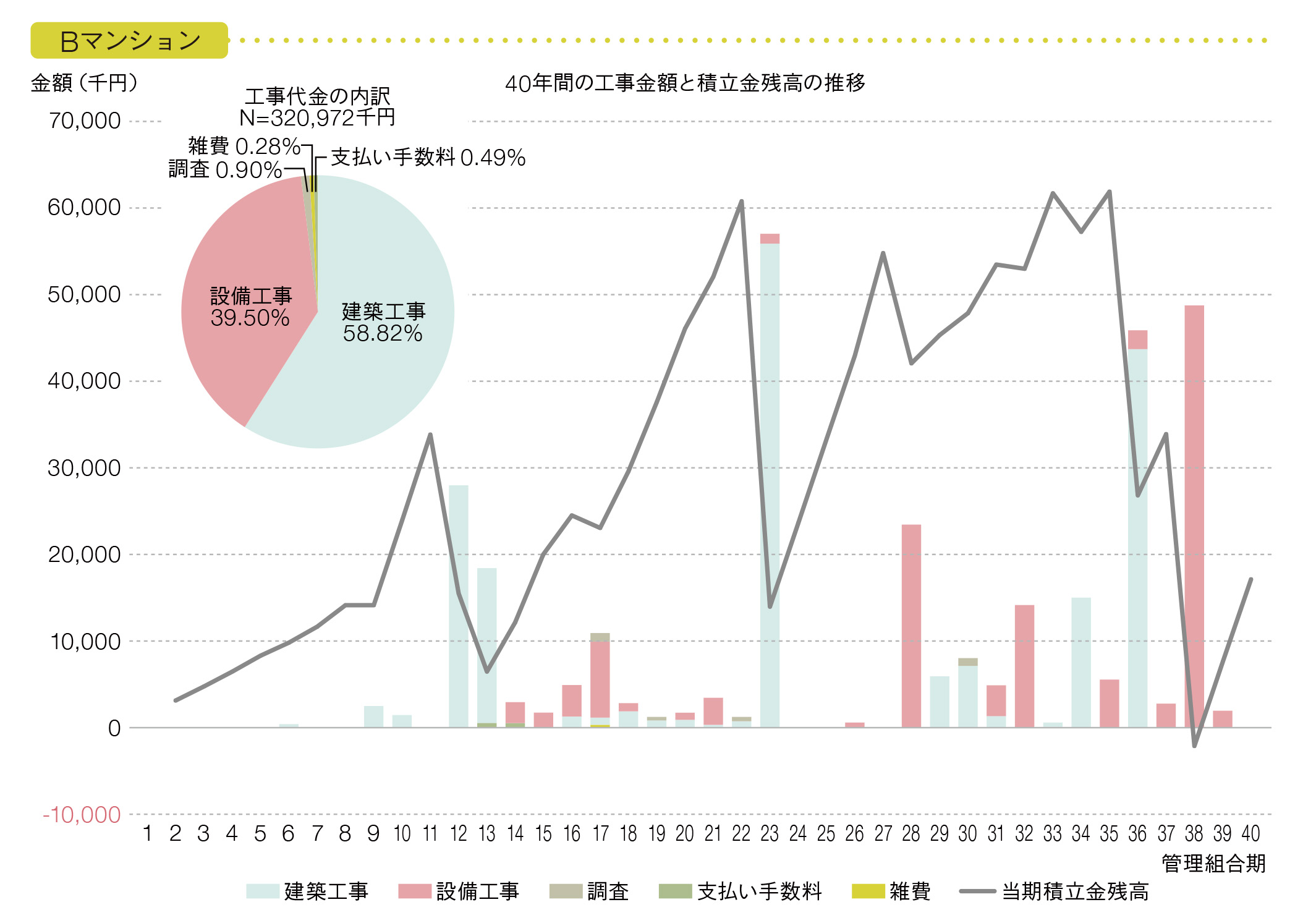

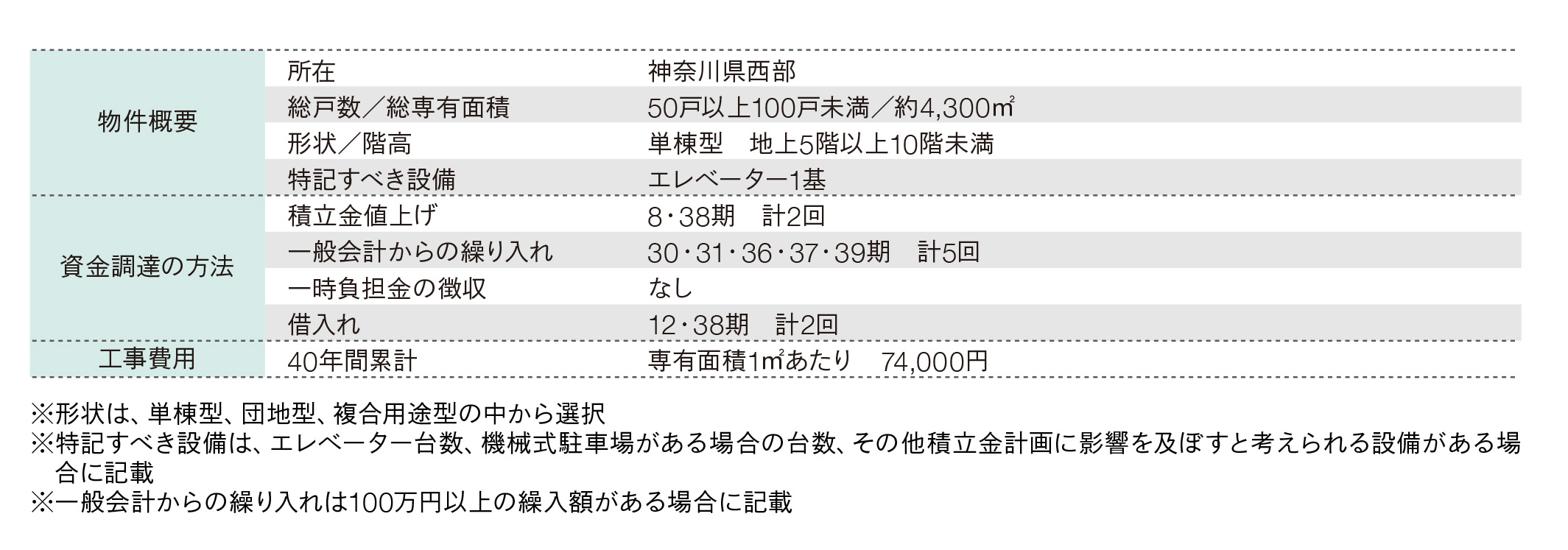

第12期の第1回目、第36期の大規模修繕工事は、借入れを組み合わせて資金調達をしているが、第2回目の大規模修繕工事は積立金のみで実施している。また、積立金の改定は2回しか行われていないが、第30期以降、一般会計の剰余金を積立金会計に繰り入れて第3回目の大規模修繕工事に備えている。

第28期の設備工事は給水管更新工事、第38期の設備工事は排水管更新工事である。駐車場はすべて平置き、機械式駐車場はないが、こうした給排水設備工事を完了させたことにより、設備工事費の割合は39.5%となっている。

概要

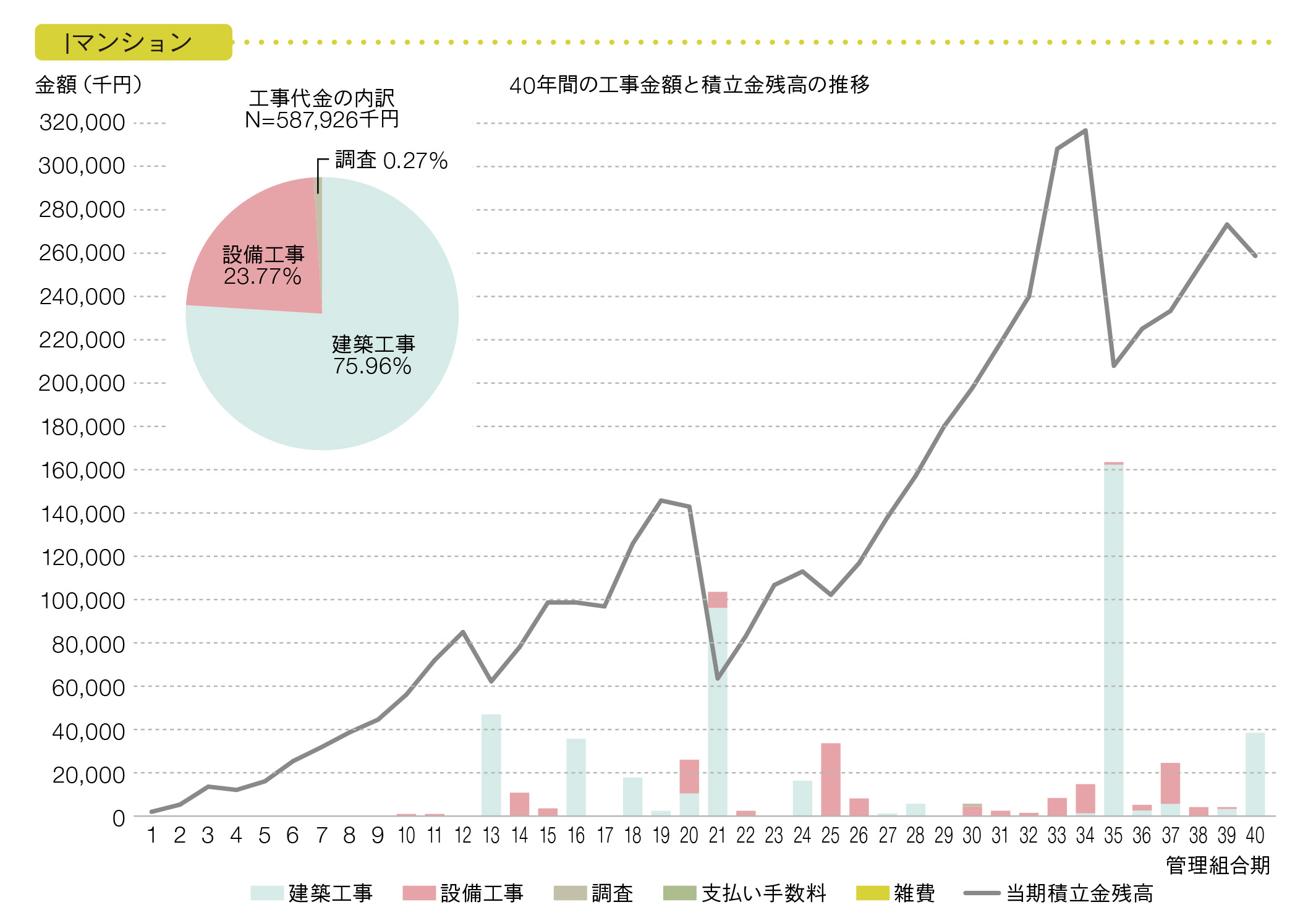

第21期に第2回目の大規模修繕工事の実施により積立金をほぼ使い切ったことから、第3回目の大規模修 繕工事を目指し、隔年毎に積立金を増額することを決議している。第20期から第30期の間に5回の積立金を 増額している。同時に一般会計からの剰余金を積立金会計に繰り入れている。

その結果、第31期に排水管更新工事を完了、第32期に給水方式の変更、第33期に大規模修繕工事を借り入 れなく、積立金のみで完了させている。

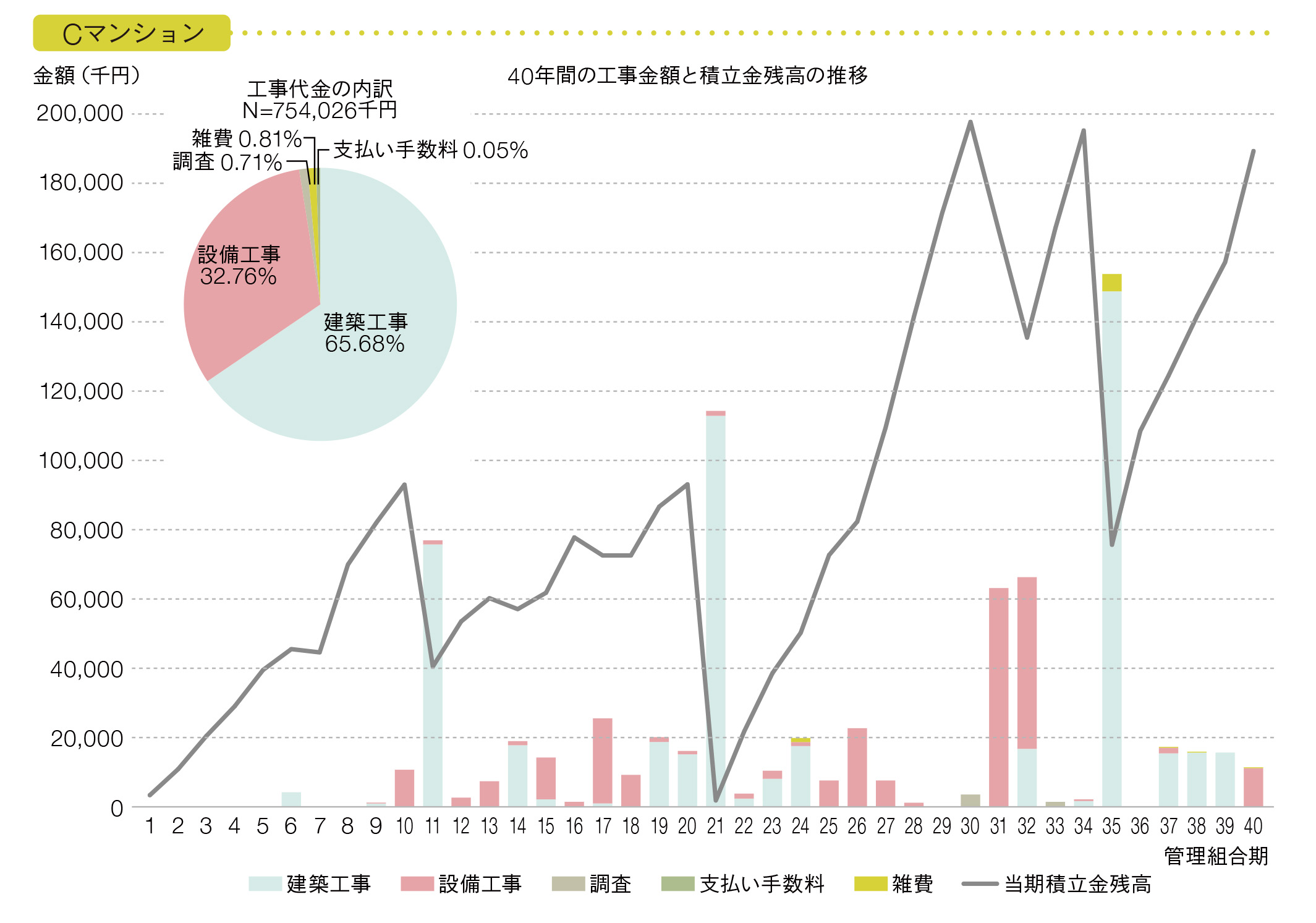

概要

第13期の第1回目の大規模修繕工事に積立金が不足し、一時負担金の徴収と借入れを行っている。なお、第13期から第17期に計上されている払い手数料は、金利負担を示す。

第1回目と2回目、第2回目と3回目の大規模修繕工事の間に支出があまり見られないのは、機械式駐車場やエレベーターの設置がないことから、計画的に実施する工事以外に、設備の故障等の対応による突発的な支出がないことが要因と考えられる。そのため、積立金の資金計画が立案しやすく、積立金の値上げや一般会計からの繰り入れも少なくなっていると考えられる。

概要

第10期の第1回目、第24期に第2回目の大規模修繕工事の実施では積立金を使い切り、積立金の増額を行っているが、それ以降積立金の増額を行っていない。支出を抑制して第3回目の大規模修繕工事に備え、第3回目の大規模修繕工事は積立金を使い切ることなく完了している。

第33期にエレベーター更新工事、第36期に排水管更新工事を完了させている。

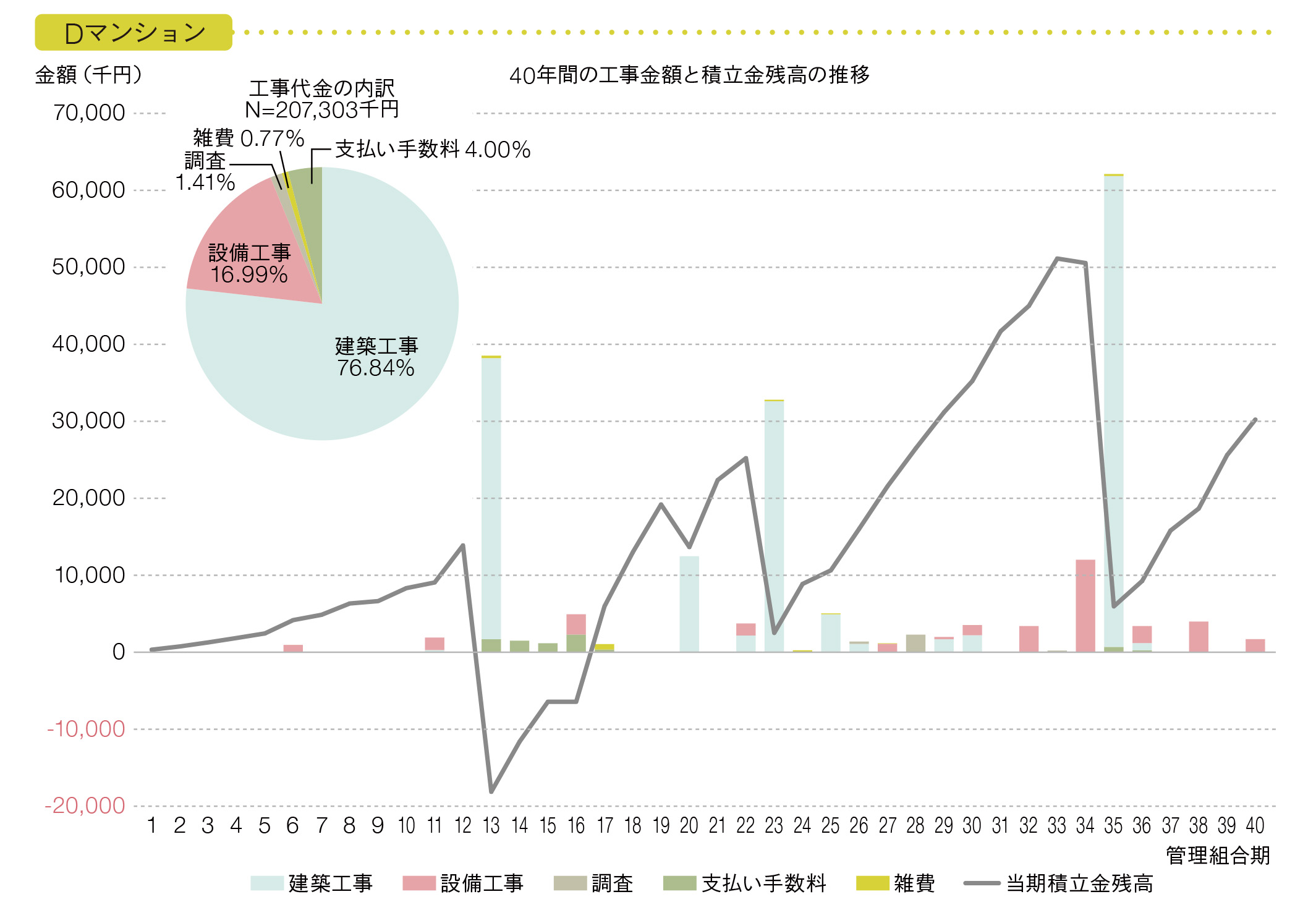

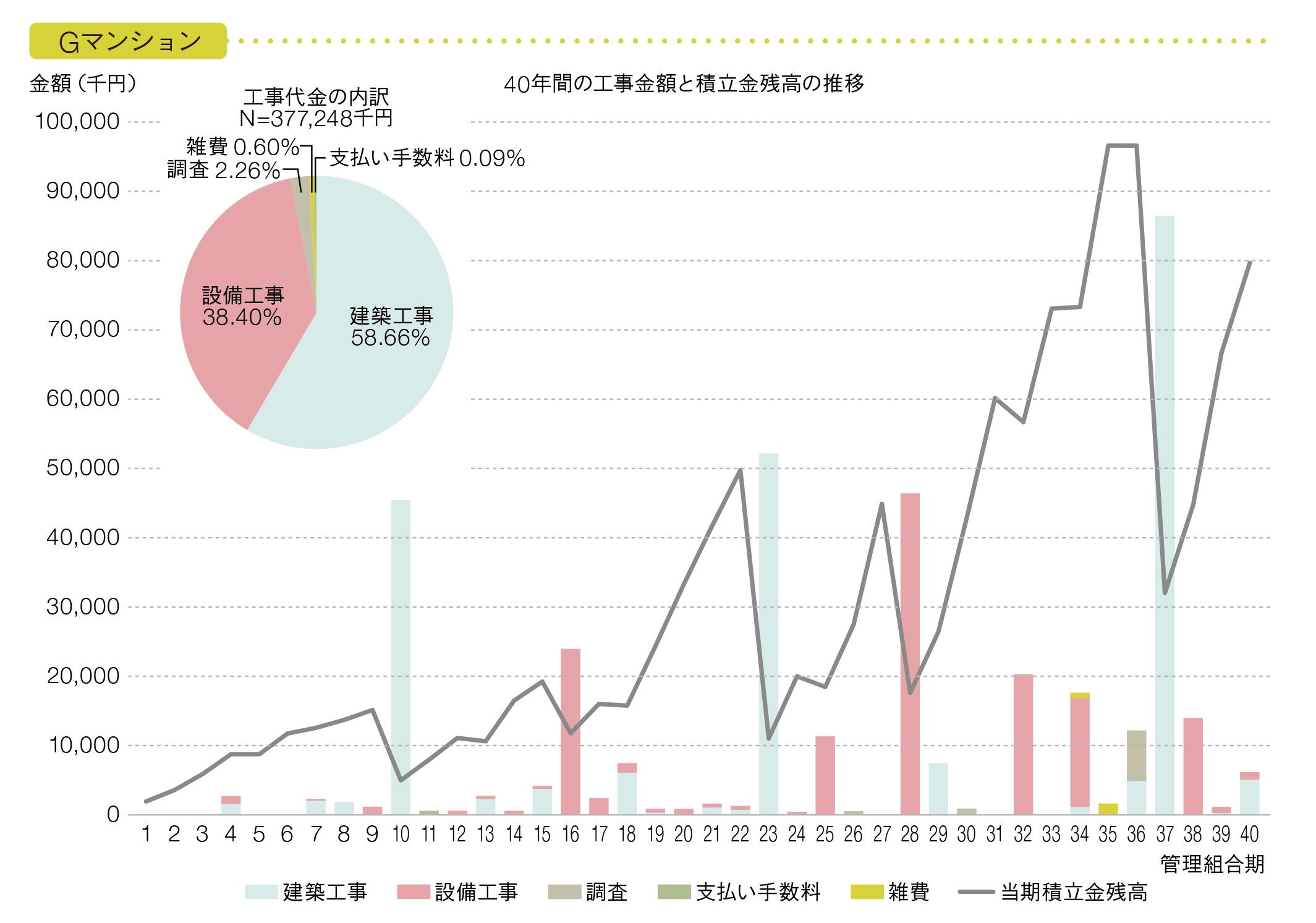

概要

第12期の第1回目の大規模修繕工事の実施にあたり第7期、第9期に積立金の増額、第12期に一時負担金の徴収を行っているが、それ以降30年間、積立金の増額はしておらず、第18期に一般会計から繰入れを行ったのみある。結果として均等方式の状態になっている。

第37期に耐震改修工事を実施しているが、この工事は補助金の交付を受けて実施している。建築工事の割合が高いのは、耐震改修工事が含まれるためと考えられる。

第34期に給水方式の変更、第35期にエレベーター更新工事、第40期に第3回目の大規模修繕工事を完了させている。

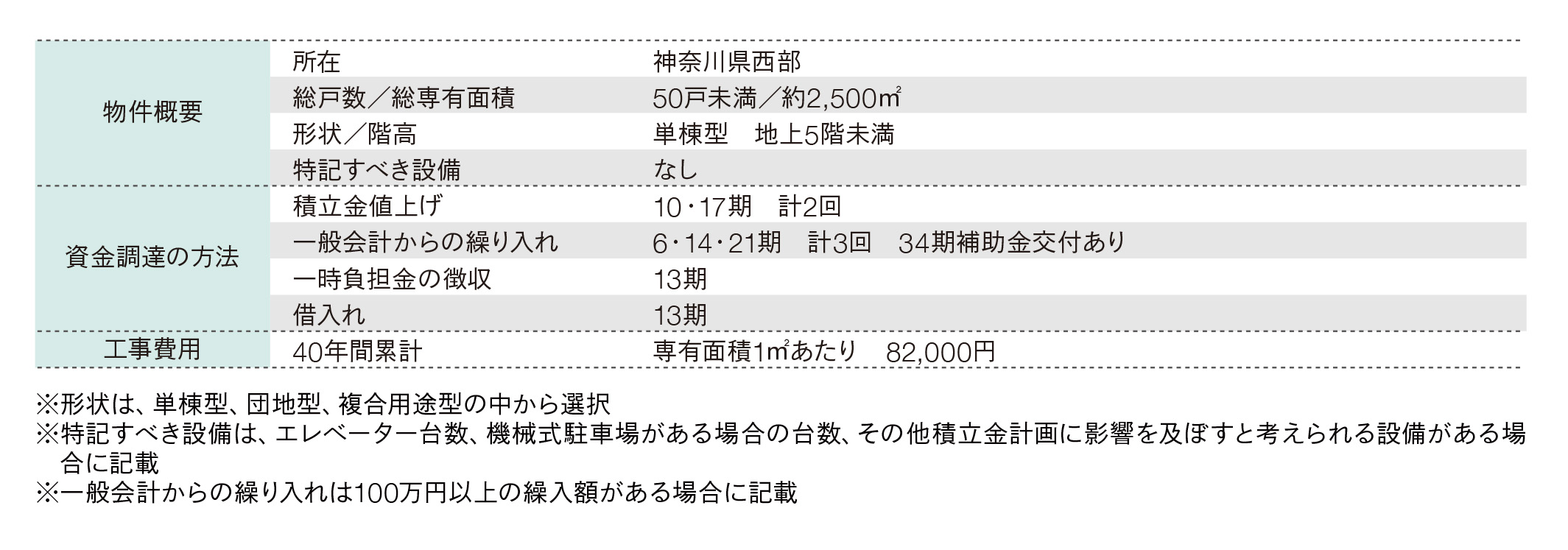

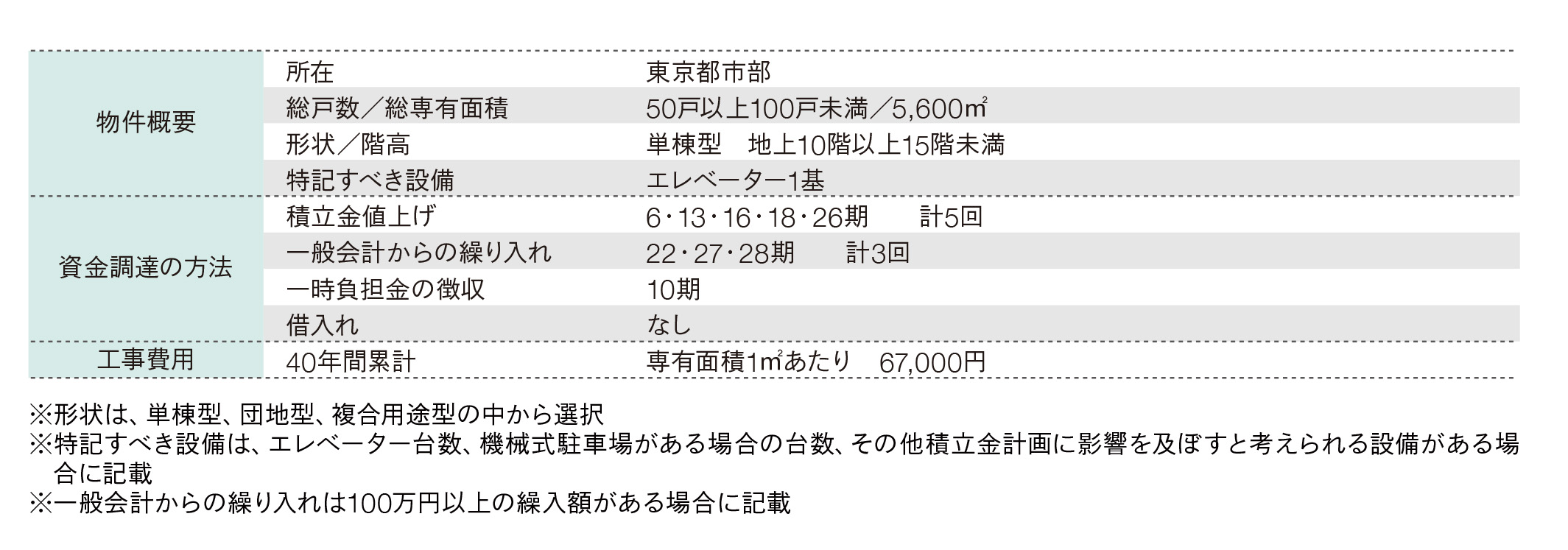

概要

第10期の第1回目の大規模修繕工事の実施にあたり一時負担金の徴収を行っているが、第2回目、第3回目の大規模修繕工事は積立金のみで実施している。

第36期に耐震診断を実施しているが、耐震強度不足はなく、耐震改修工事は実施していない。

第28期に給水管更新工事、第32期に排水管更新工事、第34期にエレベーター更新工事、第38期に電気温水器配管更新工事を実施。こうした設備工事を完了させたことにより、設備工事費の割合は38.4%となっている。

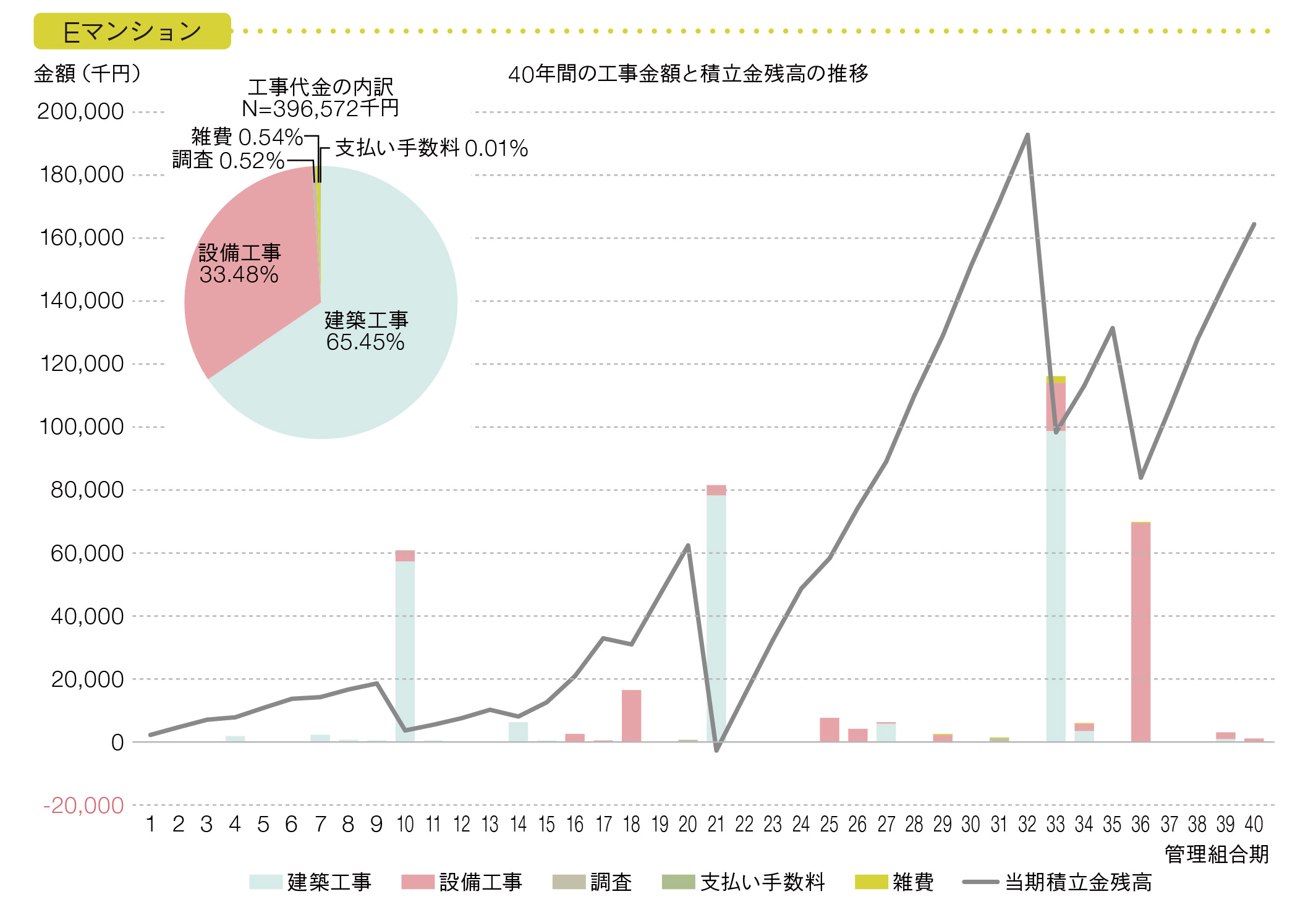

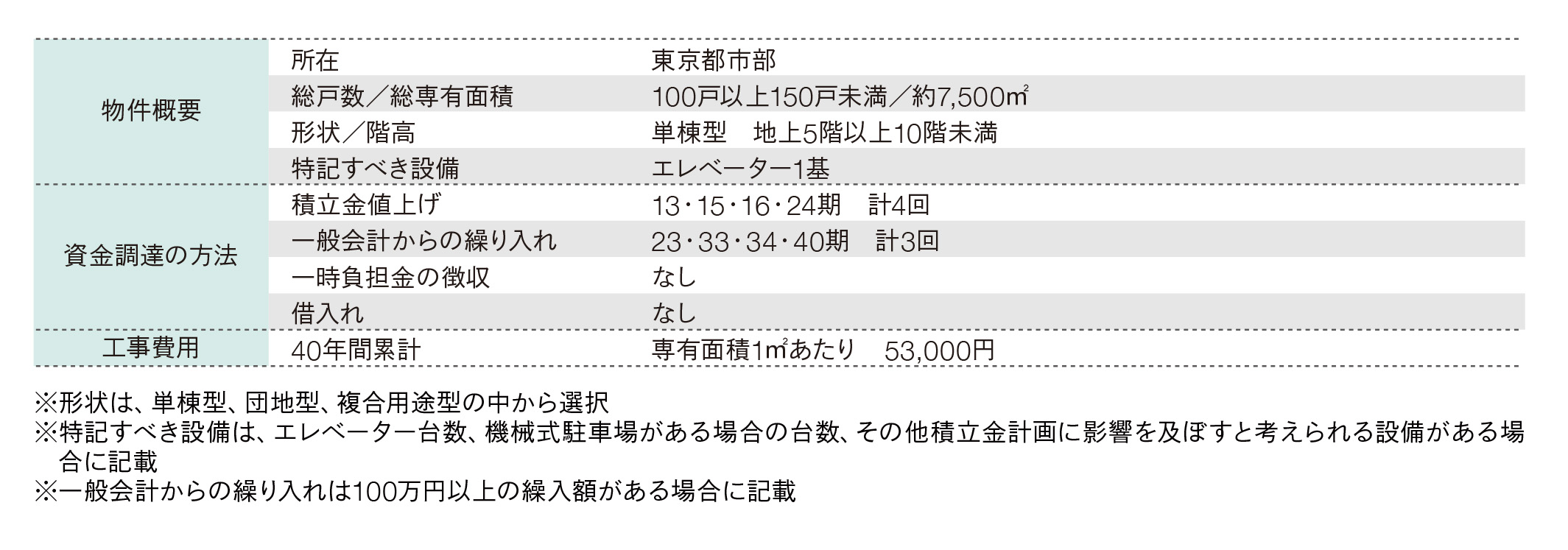

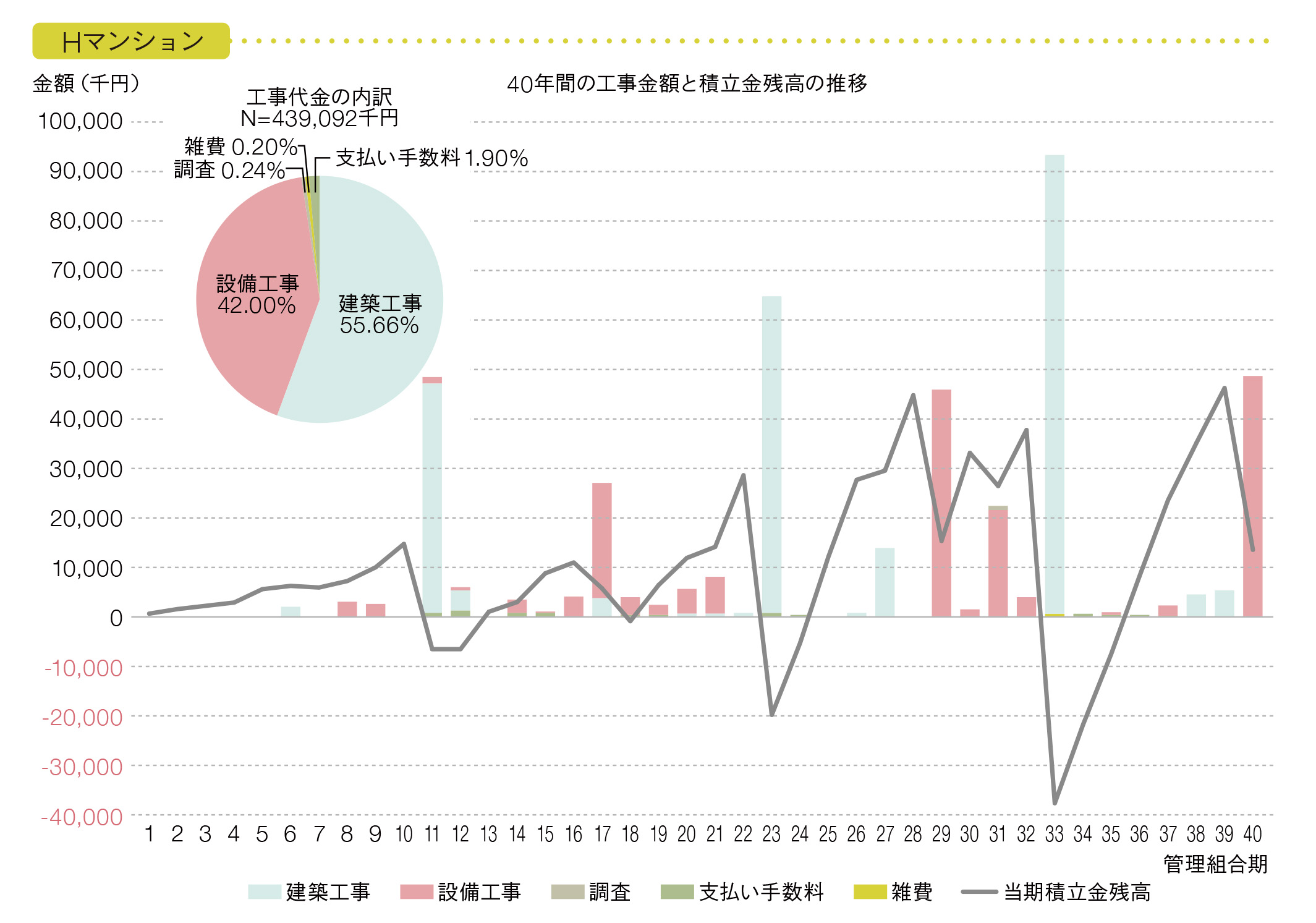

概要

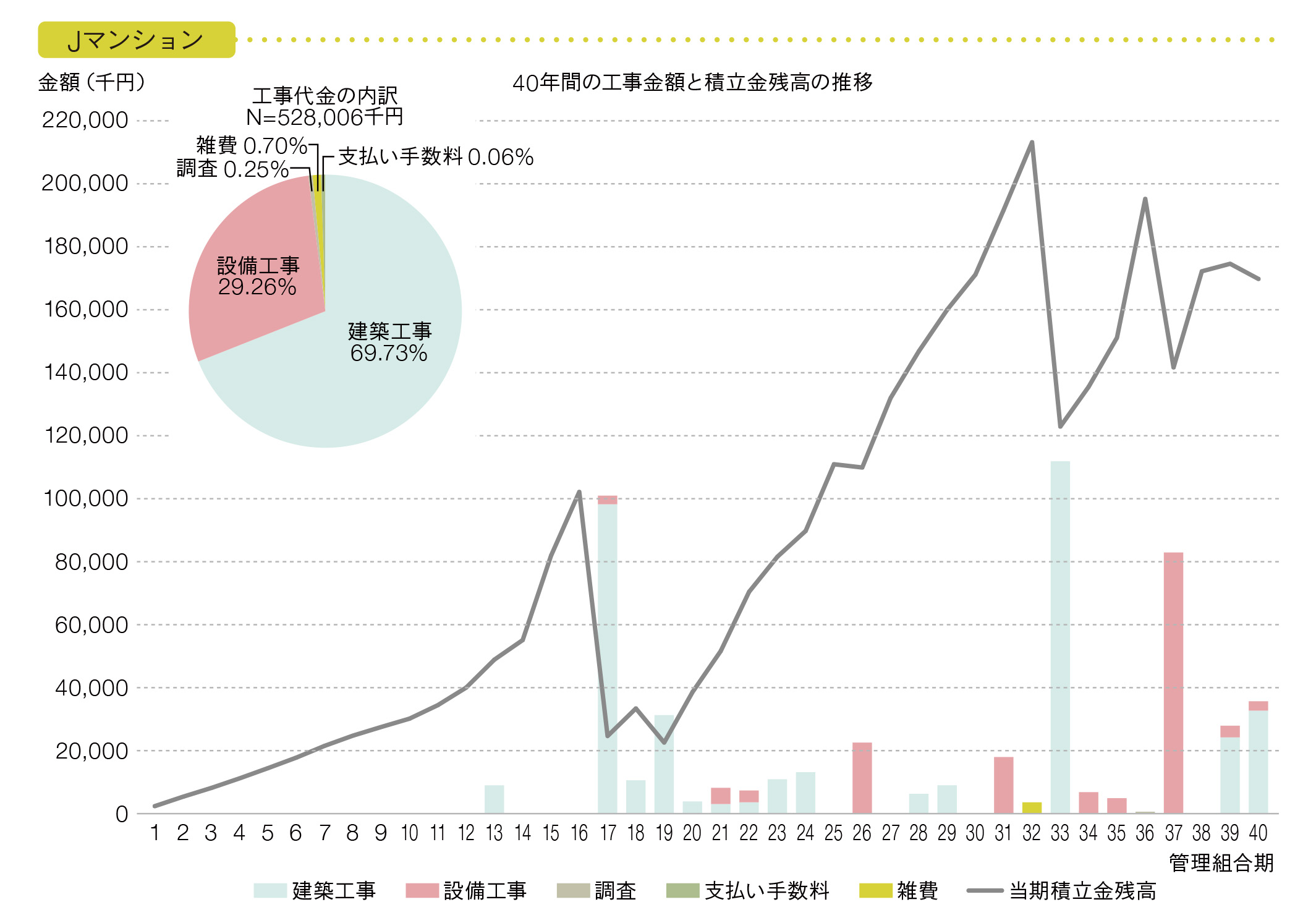

他のマンションと積立金計画に対する考え方が異なり、第1回目から第3回目のいずれの大規模修繕工事においても、借入れをすることを前提に修繕工事を実施している。

第29期に給水管更新工事、第31期にエレベーター更新工事、第33期に大規模修繕工事に合わせて玄関ドアを全戸交換、第40期に排水管更新工事を完了させている。

積立金会計の収支のみを見ると赤字になっているが、計画修繕は予定通りに実施されている。

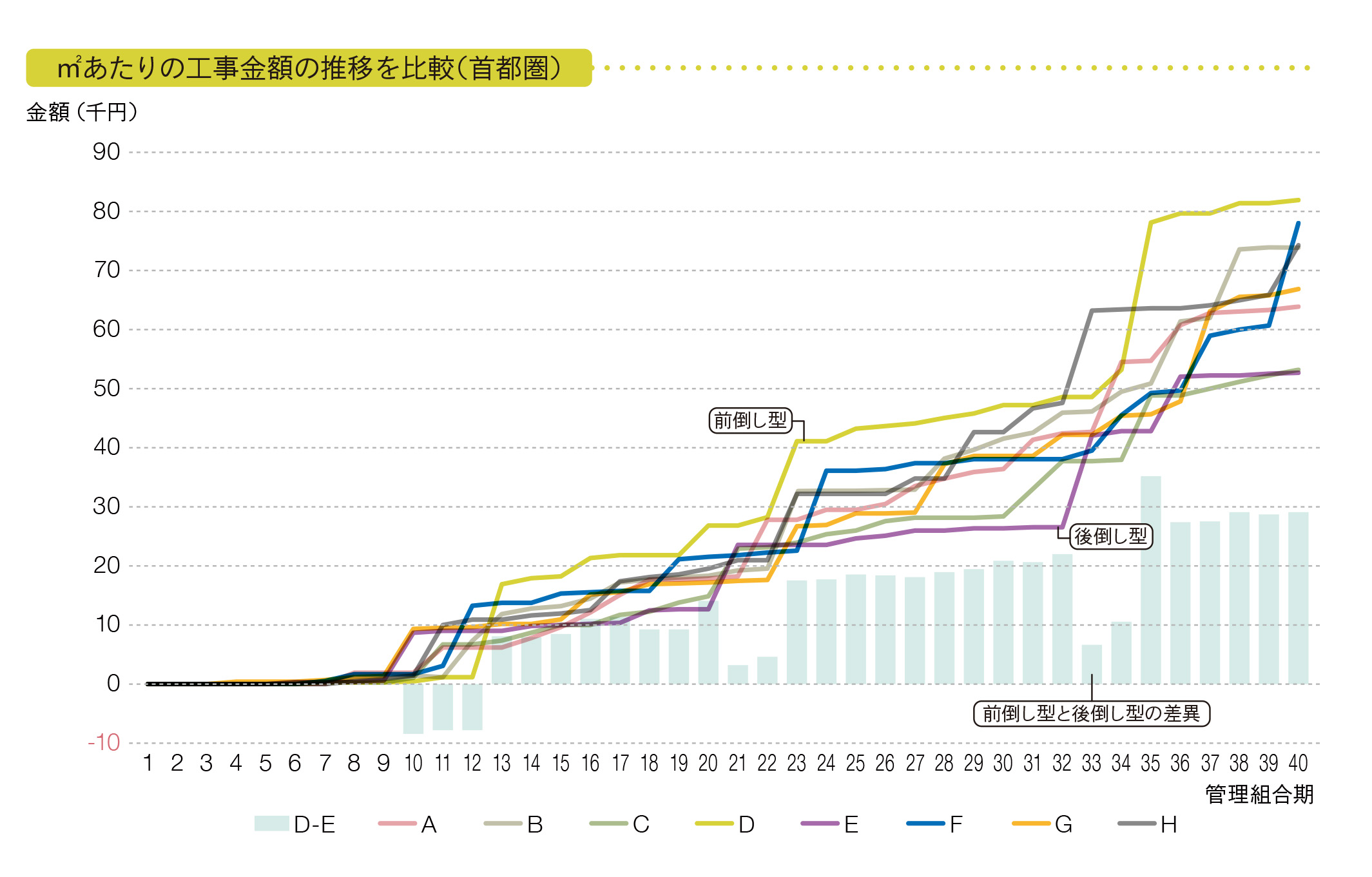

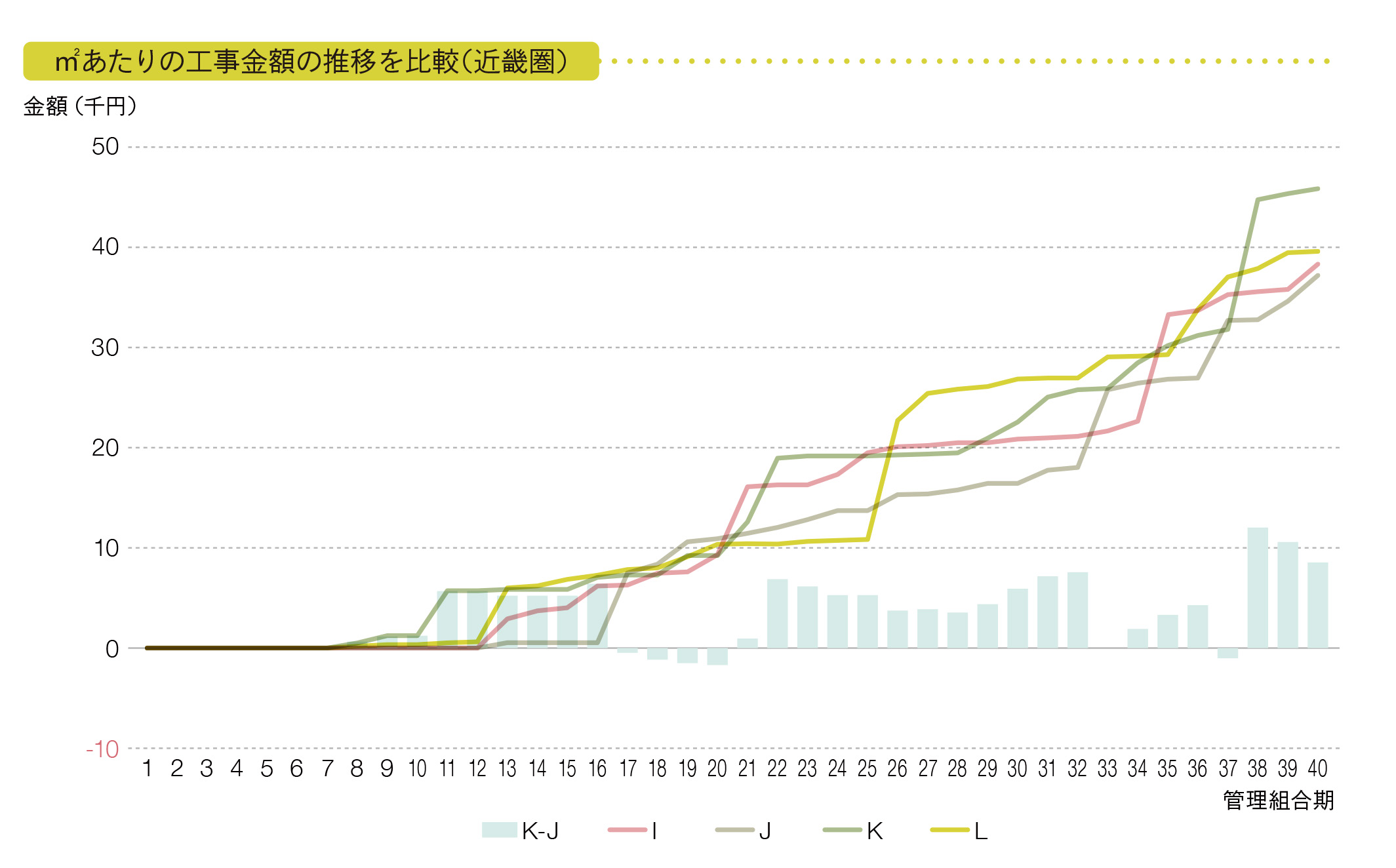

事例マンションの工事費用を総専有面積で除した額(㎡あたりの工事金額)を算出し、比較した。なお、戸あたりで比較する場合、住戸面積の大小により誤差が大きくなることから、ここでは㎡あたりの工事金額を採用している。

Dマンションでは、他のマンションより比較的早い時期に修繕工事費が発生している。これを「前倒し型」とする。

Eマンションでは、他のマンションに遅れて修繕工事費が発生している。これを「後ろ倒し型」とする。23年目から32年目までの間は前倒し型と後ろ倒し型の㎡あたりの工事金額の差が大きく開いている。ところが、33年目になると、この差が少なくなる。他のマンションの工事費用も33年目はグラフの間隔が狭まり、全体的に他の年度と比較してその差が少ないことが分かる。

33年以降は、各マンションの特色により、再度、その差が広がっていく。排水管更新工事やサッシ周りの更新工事はいずれのマンションでも33年目以降に実施されており、その差はこれらの実施時期によるものである。つまり、排水管更新工事やサッシ周りの更新工事など、長期修繕計画においても、33年目以降で計画されている修繕工事以外は前倒しで実施しても、後ろ倒しにしても33年目に㎡あたりにかかる費用がほぼ同水準となる。

修繕工事を実施し、外観や設備が新しくなり、中古マンションとしての販売価格が上昇するとすれば、前倒し型を選択し、資産価値を維持しておくほうが区分所有者にとってよりよい選択肢なのではないだろうか。

残念ながら管理会社には、40年間の売買価格データを入手する手段がなく、工事費用と売買価格の相関関係を明らかにすることはできないが、中古マンションを購入する方の心理からすれば、「綺麗」であることに越したことはなく、修繕工事と売買価格との間に相関関係があるであろうことは想像に難くない。同じ修繕工事費がかかるのであれば、費用(修繕工事費)対効果(売買価格)を最大にするために、修繕工事は「後ろ倒し」にすべきではないと言えるのではないだろうか。

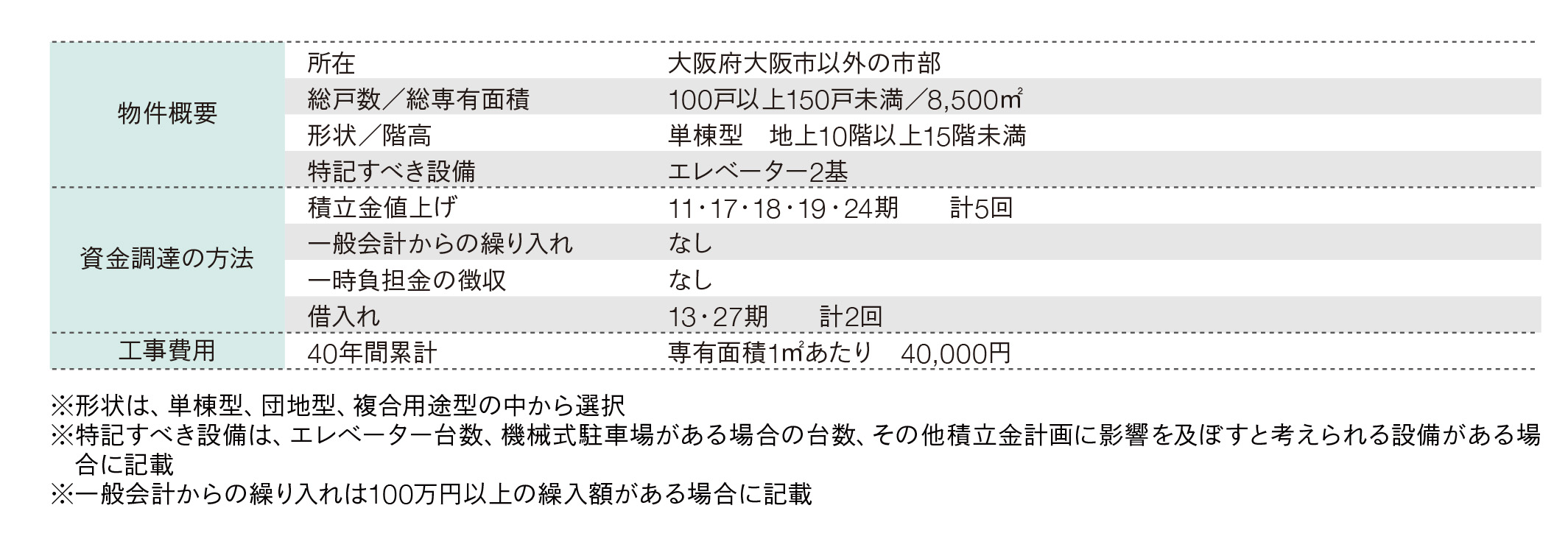

2.近畿圏の事例

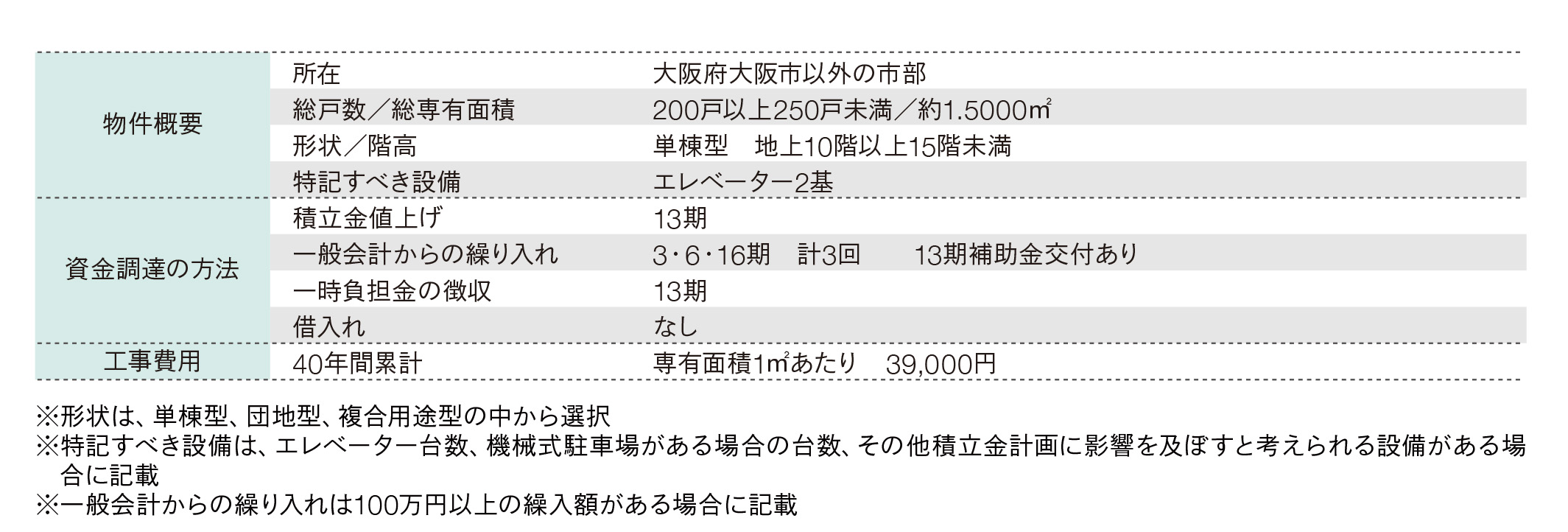

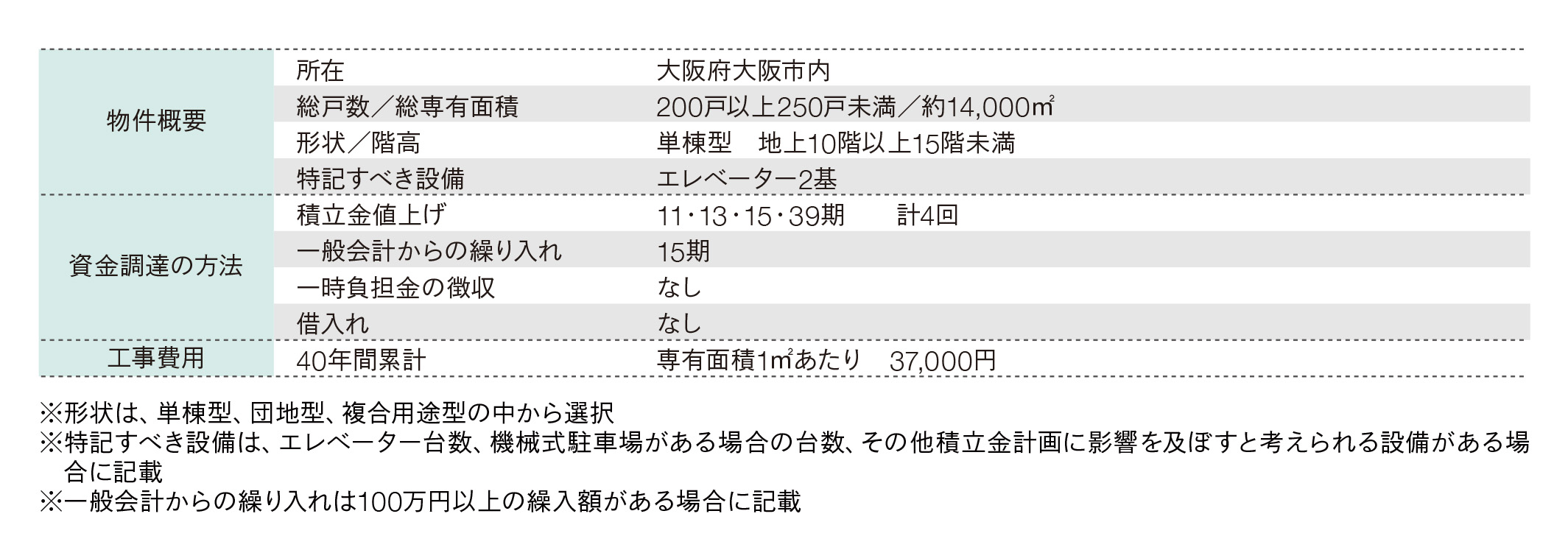

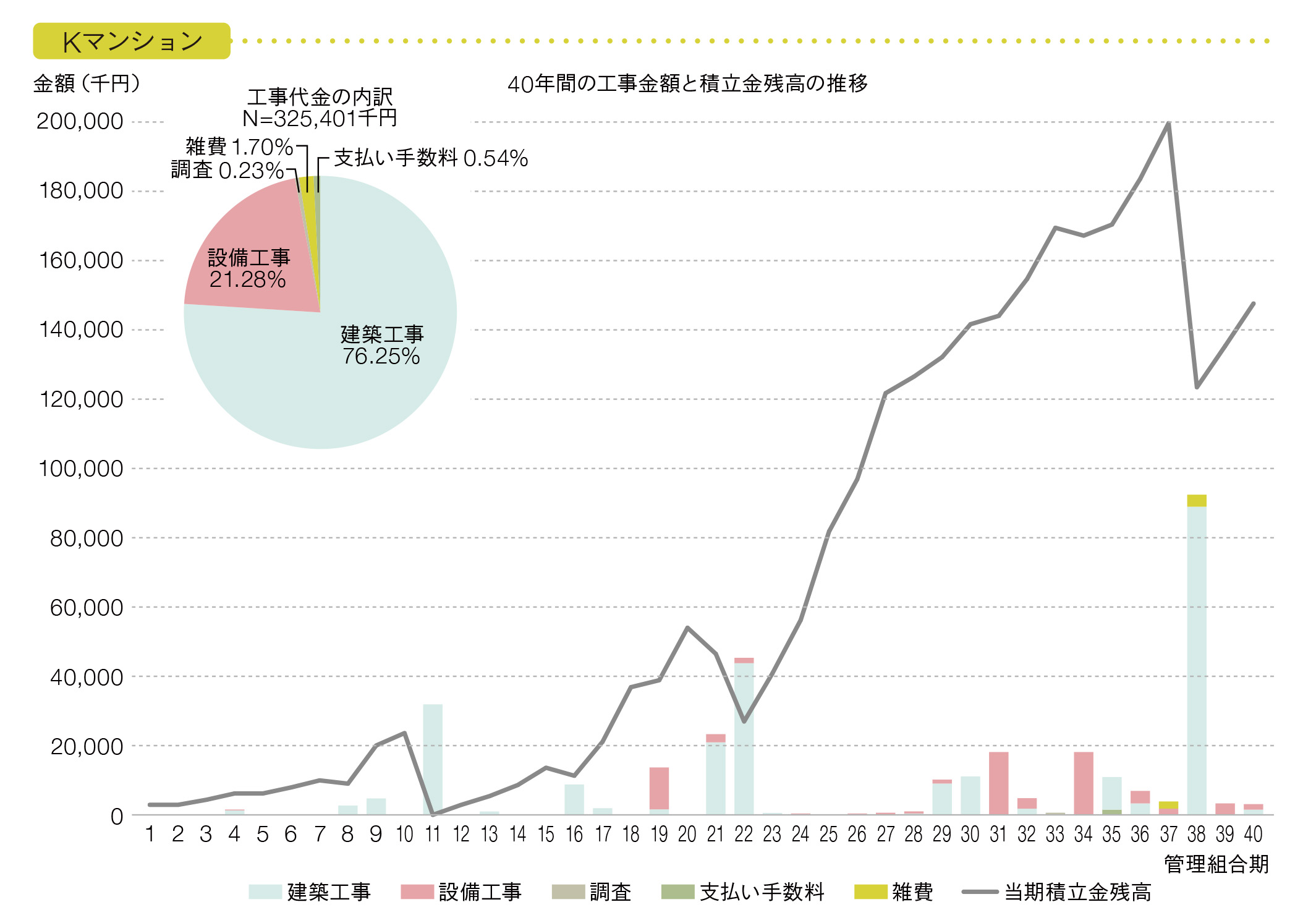

概要

第13期に一時負担金と積立金の値上げ(2倍)を実施して以降、積立金の値上げは行われておらず、結果として均等法式の状態になっている。

第1回目の大規模修繕工事は第13期であり、第16期の工事は震災復旧工事である。また、第39期と第40期にわたり、大阪北部地震の復旧工事が実施されている。

第35期の第3回目の大規模修繕工事の実施の際にも、工事費用に対し、積立金の残高が2倍近くあり資金的に余裕がある。決算資料に工事金額の内訳記載がなく、第24期、第34期の設備工事の実施履歴は不明であるが、金額と時期からして、排水管更新工事は実施されていないと考えられる。災害復旧工事を経験し、計画修繕の実施多額の費用を使うことに、ためらいがあるのではないだろうか。

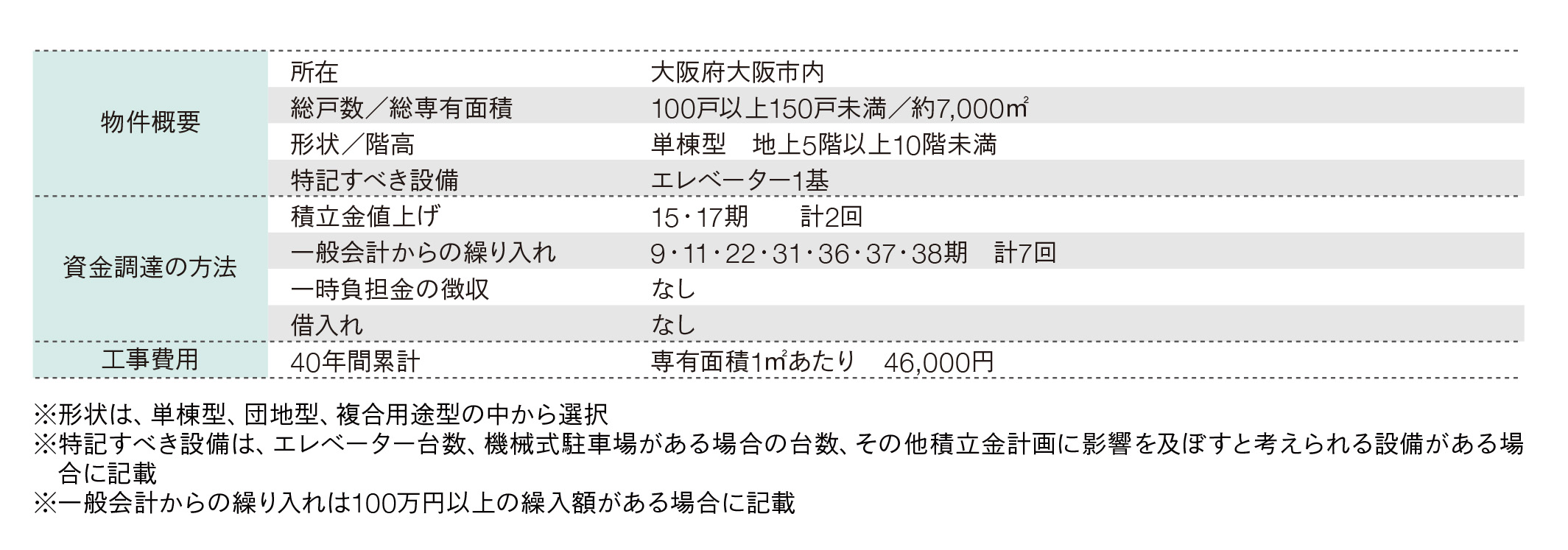

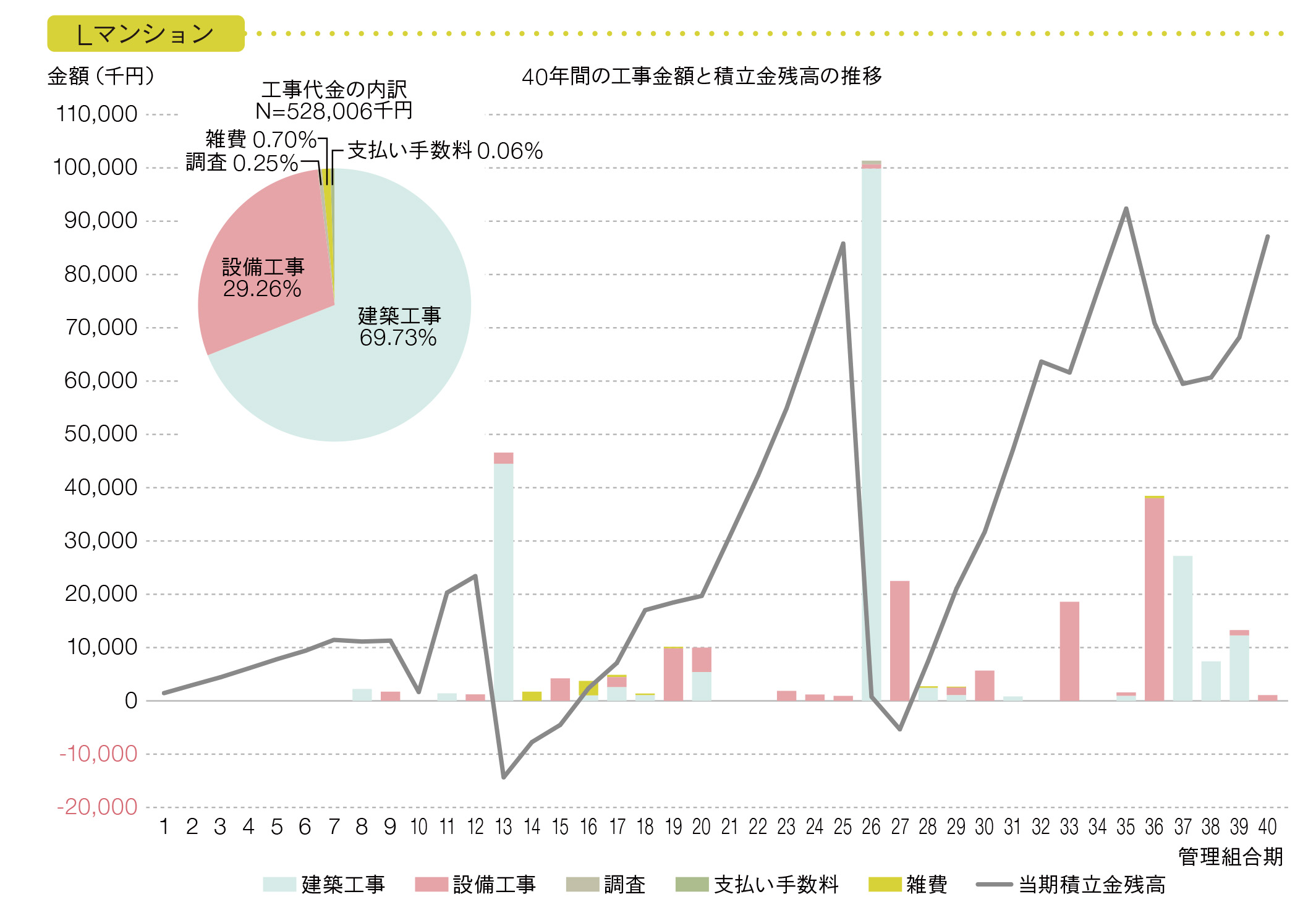

概要

第1期から第12期まで積立金会計からの支出はない。小修繕は一般会計から支出されている。第1回目の大規模修繕工事の実施は第17期と調査マンションの中では最も後倒しで実施されている。第2回目の大規模修繕工事の実施時期が判然としないが、第33期までの間に複数回の工事を実施し、必要な工事を賄っている。第3回目の大規模修繕工事は第33期に実施し、第37期に排水管更新工事を完了させている。スタートは遅いが、

40年を経過する間に、他のマンションと同程度の修繕工事は行われている。

概要

一般会計の剰余金を積立金会計に移し替えることにより、積立金の値上げをしないようにしている。第38期の第3回目の大規模修繕工事の実施の際にも、工事費用に対し、積立金の残高が2倍近くあり資金的に余裕がある。

第31期に電気温水器更新、第34期に電気温水器更新、エレベーター更新工事を完了しているが、排水管更新工事は実施されていない。

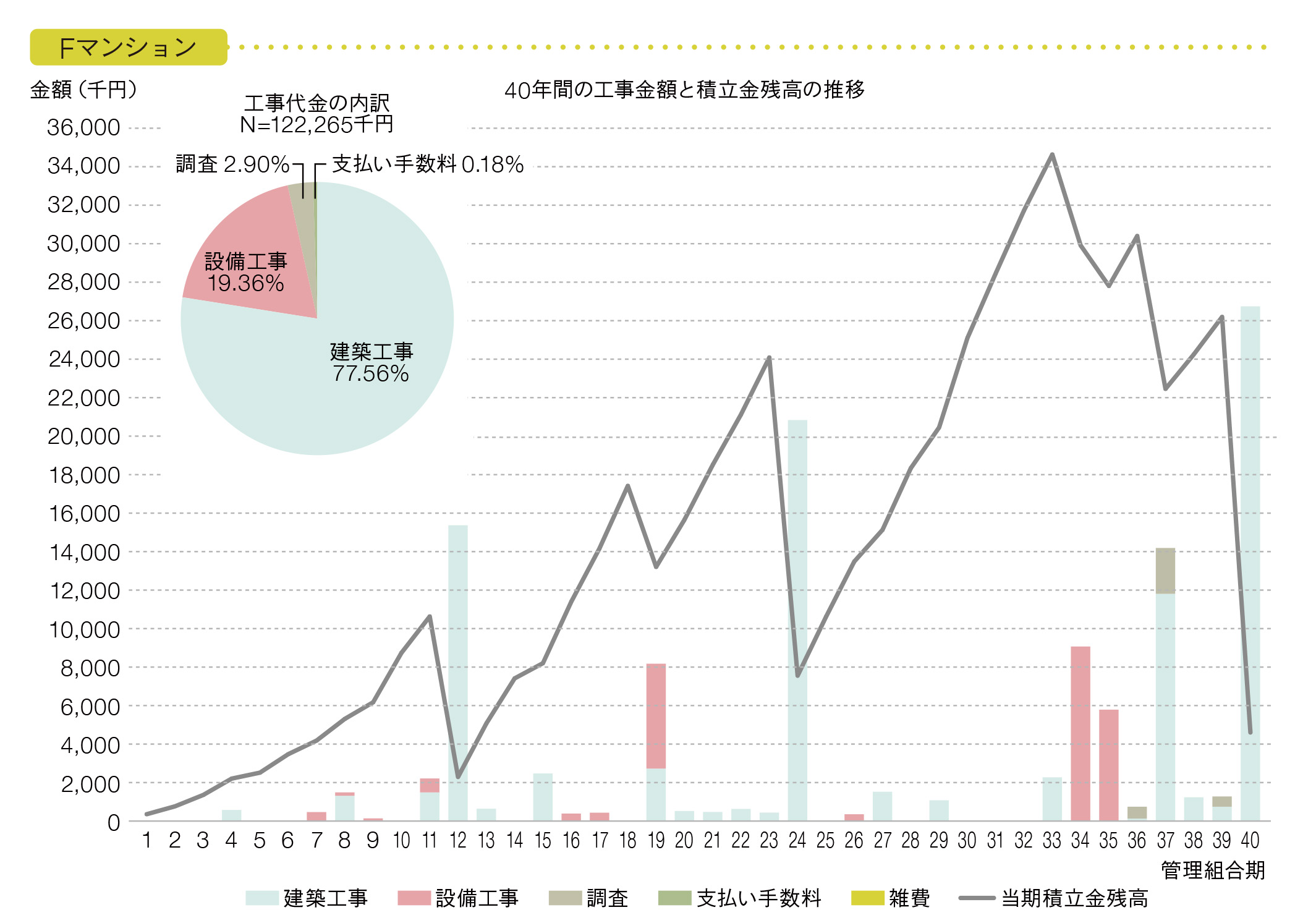

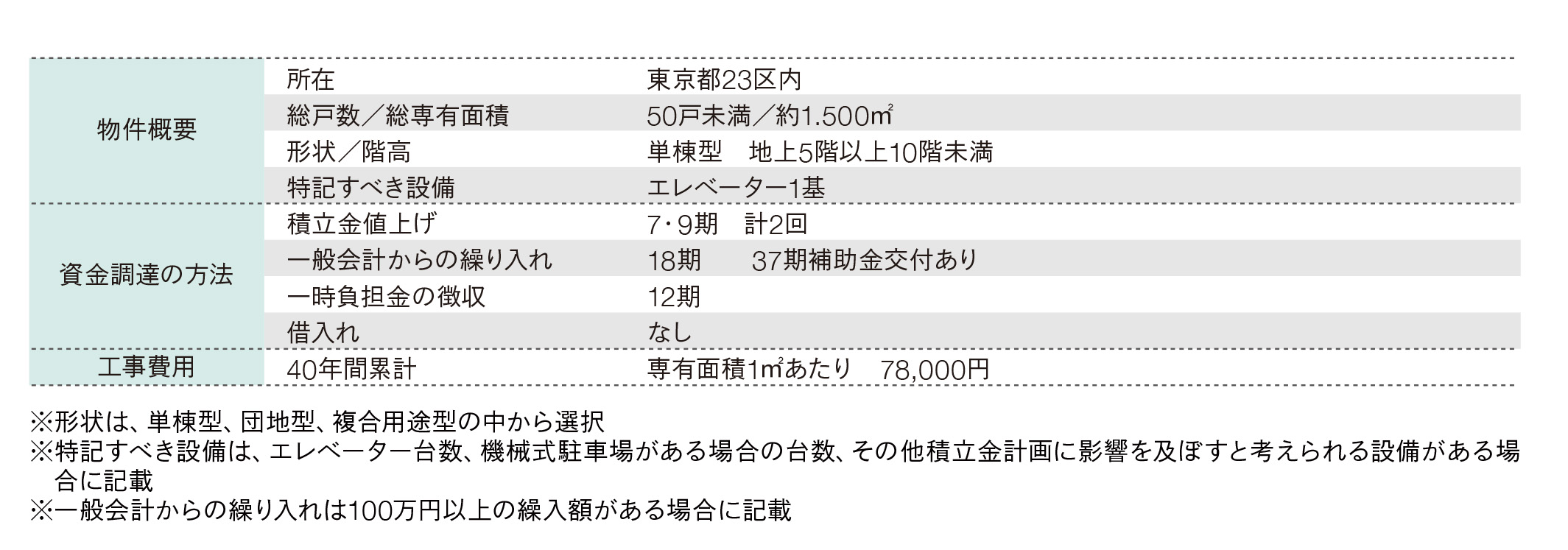

概要

第1回目、第2回目の大規模修繕工事にあたり、借入れを行っている。借入れを前提として修繕計画を立案したものではなく、実際の工事にあたり、不足金額分を借入れたものである。工事費用を削減するのではなく、予定した工事を実施するために借入れを行うことはマイナスに評価されるべきではないと考える。

第17期から第19期の積立金の値上げは、一度に値上げする負担感の軽減のために、毎年段階的に値上げを行ったものである。第27期にエレベーター更新工事、第27期に給水管更新工事、第36期に排水管更新工事を完了させている。

首都圏のマンションと同様に、近畿圏のマンションでも33年目においても㎡あたりの工事金額の差は最小になる。近畿圏のマンションでも同様の傾向があることがわかる。

まとめと考察

①33年目以前に計画されている修繕工事

マンションの修繕工事(33年目以降で計画されている排水管更新工事やサッシ周りの更新工事を除く)の実施時期はそれぞれであっても33年目でほぼ完了していた。今回は築40年のマンションを事例としているが、築50年、60年を経過したマンションを事例にすれば、再度、マンションの㎡あたりの工事金額が一致する年度が出てくるのではないだろうか。その年度こそがマンションのライフサイクルコストの1周が一巡する年度となるであろう。

②築40年を経過したマンションと最近のマンションとの違い

● 経済情勢

調査した12マンションでは、分譲後積立金の値上げが10年以上行われなかったマンションが4例ある。この当時は、バブル期にあたり定期預金の金利が7%以上であった時代である。積立金の金利を「あて」にすることができた点が最近のマンションと異なる。

● 施設設備

調査した12マンションでは、すべて機械式駐車場の設置がなく、エレベーターの設置台数は、100戸程度で1基の設置となっている。最近のマンションでは、70戸から80戸に対して1基設置されているのに対して少ない台数であると言える。こうしたことから、専有面積1㎡あたりの負担額は最近のマンションより少額になっていると考えられる。現在分譲されているマンションが40年後に調査マンションと同程度の工事費用であることは考えにくい。少なくとも、事例マンション以上の積立金は必要であろう。

● 工事費用

修繕工事の項目が同一であっても、工事費用は毎年変動している。例えば外部仮設足場工事の㎡あたりの工事単価を2008年と2020年を比較すると178%上昇している。一方で塗装工事は同期間で103%の上昇にとどまっている(大和ライフネクスト東日本技術サービス工事部調査による当社実績)。こうした工事費用の変動にも注意が必要がある。

③借入れに対する考え方

長期修繕計画や積立金計画の立案は、ガイドラインに沿って行われているが、工事の実施時期や資金調達の方法については、マンションごとに特徴が出ている。マンションの積立金不足問題がマスコミ等に取り上げられるようになってから、積立金は多額なほどよい、借入れや一時負担金は「悪いこと」であるというような風潮があるように思われる。

調査したマンションでも借入れを組み合わせて計画修繕を実施できている例がある。こうしたマンションごとの特徴は否定されるべきものではない。

④積立金の増額について

調査した12マンションのうち、第2回目の大規模修繕工事終了時期の第25期以降、積立金の値上げが行われたマンションは5マンションである。第2回目の大規模修繕工事を完了すると、積立金の値上げは殆ど行われなくなる。

ガイドライン公表される以前に分譲されたマンションでは、当初の積立金は管理費の10%程度からスタートしていることが多い。こうしたマンションでは、マニュアルやガイドラインの公表以降に長期修繕計画を立案している。そのため、第2回目の大規模修繕工事の実施を前に、右肩上がりし急カーブを描く資金計画を立案しなければならず、積立金を2倍から3倍にしているケースもある。

こうしたマンションでは、現在の段階増額方式と異なり、第2回目の大規模修繕工事の実施時に、戸あたりの徴収額が相当額に達していると考えられる。しかし、第3回目の大規模修繕工事以降には排水管更新工事、サッシ周りの更新工事など、今までに経験したことのない修繕工事が必要となる時期を迎えることになる。この時期こそ、専門家からの総合的なコンサルティングを受ける時期であるとも言えよう。

以上

この記事の執筆者

久保 依子

マンション管理士、防災士。株式会社リクルートコスモス(現株式会社コスモスイニシア)での新築マンション販売、不動産仲介業を経て、大和ライフネクストへ転籍。マンション事業本部事業推進部長として主にコンプライアンス部門を統括する傍ら、一般社団法人マンション管理業協会業務法制委員会委員を務める。

SHARE US