令和6年は、1月1日の能登半島地震に始まり、4月3日に台湾東部沖地震が発生し、4月17日には愛媛県、高知県で震度6弱、8月8日には宮崎県日向灘を震源とする最大震度6弱の地震が発生しました。

令和7年には7月31日にロシアのカムチャツカ半島沖で巨大地震が発生しました。

被災された皆様に、心よりお見舞い申し上げますとともに、皆様の安全と被災地の一日も早い復興を心よりお祈り申し上げます。

【地震による企業倒産】

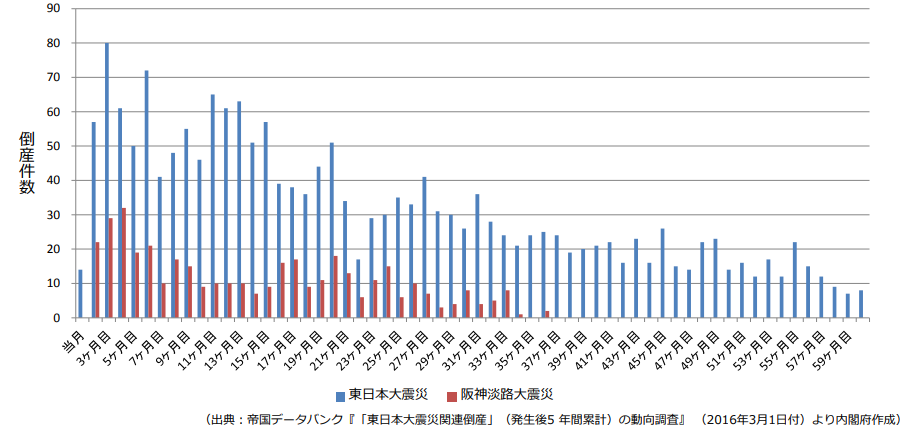

過去の地震を振り返ると、地震で被災した企業が事業を継続していくためには、「地震発生後の3ヶ月間に何ができたか」が非常に重要であると考えられます。

東日本大震災を例にとると、震災発生から3ヶ月後6月に、震災関連の倒産件数がピークに達していることがわかります。

すなわち、震災後3ヶ月以内という早期の段階で資金繰りが困難になる企業が多く存在しているということになるでしょう。

また、倒産の原因は、地震や津波による直接損害に起因するもの(180件)と比べ、被災地外にも及ぶ間接損害によるもの(1,718件)が多いことも注目すべき点です。

(出典:内閣府 「激甚化する大規模自然災害に係るリスクファイナンス検討会」 第2回資料1-1 「過去の大規模災害における事業者への影響」)

自社の建物や設備に直接の損害はなくとも、ユーティリティの破損によるエネルギー供給中断、取引先の損害、インフラの損壊に伴う交通・流通の遮断などによる急な出費や売上高の減少から短期的にキャッシュフローが悪化し、倒産に至ったケースが想定されます。

【資金確保の手段】

震災被害によって事業が中断してしまった場合、倒産を避けるためには早期の復旧が必須であり、そのためには資金の確保が重要です。

資金確保の方法としては、➀民間金融機関の融資 ②国や自治体の補助金 ③公的金融機関による貸付 などがありますが、いずれの手段も将来的には返済が必要です。

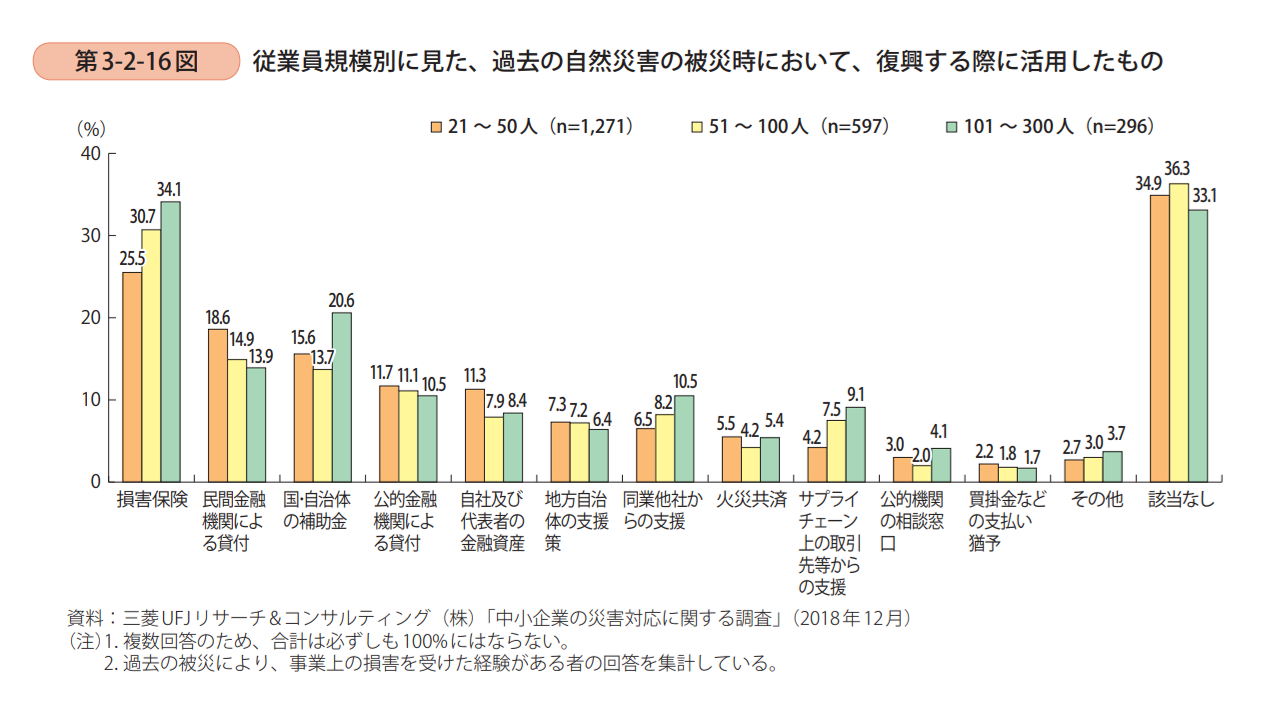

その点、保険による資金確保は返済の必要がなく、実際に自然災害で被災した中小企業へのアンケートでは、事業の復旧に役立った対策として、損害保険が挙がっています。

(出典:2019年版 中小企業白書)

【企業向け地震保険】

企業向けの地震保険は主に2種類に分かれています。

➀自社の事業用の建物や設備などの損害を補償する保険

②地震を原因とした休業による利益損失を補償する保険(自社建物や設備に損害がなくても補償されるタイプもあります)

①と②は単独で加入することもできますし、セットで加入することも可能です。

「地震による被災後の当面の資金を短期間で用意する必要がある」という場合、まずは②の地震を原因とした休業による利益損失を補償する保険を検討されることをおすすめいたします。

支払われた保険金は、休業中でも支出を余儀なくされる人件費や賃料などに活用するほか、銀行への返済に充てるなど、使用用途は自由です。まずは、被災後の3ヶ月の間にまとまった資金源を確保するために、現在ご加入の火災保険の補償内容を改めて確認してみましょう。

大和ライフネクストでは、企業様ご加入の火災保険の無料診断サービスを実施しています。

下記ボタンよりお気軽にお問い合わせください。

法人様だけでなく、個人事業主様・建物オーナー様もこちらからお申込みください。

関連コラム

頻発する地震に備える 企業向け地震保険(地震危険補償特約)

※このご案内は、概要を説明したものです。ご契約にあたっては必ず各引受保険会社のパンフレットおよび「重要事項のご説明」をあわせてご覧ください。また、詳しくは「ご契約のしおり(普通保険約款・特約)」をご用意しています。ご不明な点につきましては、取扱代理店までお問い合わせください。

【取扱代理店】

大和ライフネクスト株式会社

保険推進部

107-0052 東京都港区赤坂5-1-33

2025年8月承認:B25-200711