法人様・個人事業主様・建物オーナー様 保険証券診断をお気軽にご利用ください。

1. はじめに なぜ建物オーナーに施設賠償保険が必要なのか?

近年建物の管理不備による対人・対物事故を原因として、建物オーナー・管理者が訴訟を受ける事案が増えています。

建物事故予防ナレッジベースによると、建物の管理不備を要因にした対人事故の訴訟件数は、2022 年には約35 件となっています。

この件数は訴訟にまで持ち込まれた対人事故ですので、和解や示談で終わった事故、対物だけの事故を含めると、実際にはもっと多くのトラブルが発生しているものと推察されます。実際の事故事例を2 件ご紹介します。

・大規模店舗の入り口に設置されたスロープで来店者が転倒してケガをした。

このスロープの傾斜がメーカー仕様に違反していたことにより、管理者である店舗経営

者の責任を認めた。

・居酒屋の従業員が雨の日にビルに設置された屋外階段から転落し大ケガをした。

屋外階段に雨除けの設置がなく、被害者の前任者も同様の事故にあっているため、事故の

予見性があったとして管理者である酒屋経営者に責任を認めた。

(出典:建物事故予防ナレッジベース)

転倒や転落による人身事故の場合、打ちどころが悪ければ高額な賠償責任を負う可能性があります。

高額賠償に備えるためには賠償責任保険への加入が必要です。

このように、建物管理の不備による事故が増加している背景には、どのような要因があるのでしょうか。

いくつか社会的・法的な理由が考えられますが、具体的には

① 建物の高経年化・老朽化

多くのマンションや商業施設が築30 年以上となり、設備の劣化や構造部材の腐食が進行。定期点検や修繕が不十分な場合、事故につながるリスクが高まる。

② 高齢者人口の増加

高齢者は転倒や事故のリスクが高く、施設内での安全配慮義務がより厳しく問われるようになった。結果、事故が発生すると損害賠償請求に発展しやすい。

③ 法制度の整備と意識の向上

民法改正や建築基準法の強化により、所有者・管理者の責任が明確化。利用者側も権利意識が高まり、事故後に訴訟を起こすケースが増加。

などの理由が挙げられます。

建物の経年劣化が進んだり、高齢者が増加したりすることに対し、今まで以上に事故防止に配慮した管理が求められることになると考えられます。

2. 建物オーナーの法的責任

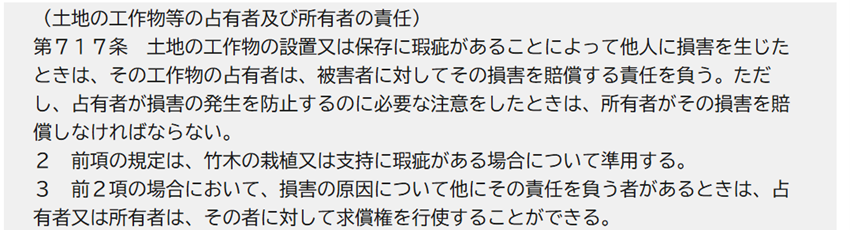

建物オーナーや管理者が損害賠償責任を負ってしまうのには、どのような法的な根拠があるのでしょうか。ここでは「土地の工作物等の占有者及び所有者の責任」(以下「土地工作物責任」と記載します)について触れます。この法律は民法717 条で定められています。

わかりやすく説明しますと、土地に設置された建物等の工作物に対し、設置や管理上の問題によって事故が発生し、他人に損害を生じさせた場合、建物の管理者は損害賠償の責任を負います。管理者が事故発生に必要な注意を行っていた場合、所有者が損害賠償の責任を負うことになります。

この場合、所有者は過失がなくても責任を負うとされています。建物を例にとりますと、サビによりビルの袖看板が落下する危険があったのに放置していた場合等が挙げられます。

この場合、まずは建物の占有者(通常は管理者)が損害賠償責任を負うことになります。ただし、占有者(管理者)が落下防止のための応急処置や周囲への注意喚起、落下想定箇所への立ち入り禁止措置、取り付け責任者への対応要請を行う等、事故防止のための施策を行っていた場合、責任を免れることがあります。この場合、責任を負うのが所有者です。所有者には過失がなくても責任が発生します。このように過失がなくても発生する責任を「無過失責任」といいます。

建物オーナーと管理者に課せられる法的責任を理解しておくと、次にご説明する賠償責任保険への加入が重要であることがお分かりいただけると思います。

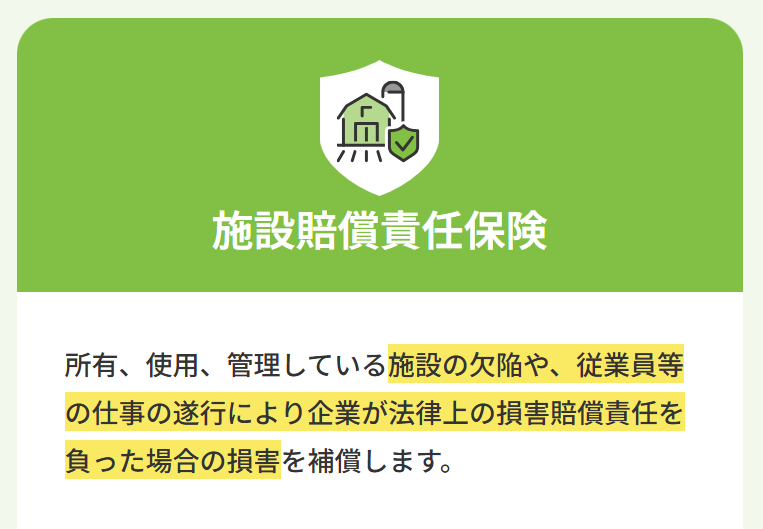

3. 施設賠償責任保険

建物オーナー・建物管理者が加入しておくべき施設賠償責任保険とはどのような保険なのでしょうか。

損害保険会社各社により、商品名や商品内容に違いがありますので、ここでは日本損害保険協会のHP を参考に、各社に共通している内容についてご紹介いたします。

施設賠償責任保険は、

・所有、使用、管理している施設の欠陥や、従業員等の仕事の遂行により企業が法律上の損害賠償責任を負った場合の損害を補償します。

・損害賠償責任に関する訴訟のために支出した費用を補償します。

・他人に損害の賠償請求または求償をすることができる場合に、その権利保全・行使のために支出した費用を補償します。

・保険会社による損害賠償請求の解決に協力するために支出した費用を補償します。

施設の欠陥のみならず、業務の遂行に伴う事故までカバーされる点にご注目ください。

レストラン経営者がこの保険に加入した場合、調理場から出火した火災によりお客さまがケガをした場合等が該当します。

(出典:日本損害保険HP )

また、加入する際の注意点をいくつか挙げておきます。

・複数の建物を所有・管理している場合は建物ごとに加入が必要となります。

・基本補償では給排水管からの水濡れは不担保となっているケースがほとんどです。

漏水事故を補償する特約がありますので、忘れずにつけておきましょう。

・エレベータを備え付けたビル・建物を所有の場合、エレベータで発生した事故は補償されません。別途エレベータ用の保険か特約に加入する必要があります。

・保険料は、所有・管理をする建物の用途(業種)や大きさ(面積)等によって決定されますが、一般的に火災保険等と比較して低いコストで加入ができます。

万が一の場合に備えてぜひご加入をご検討ください。

4.まとめ

ここまで、建物の所有者が背負うリスクとリスクカバーのための施設賠償責任保険についてご紹介をしてきました。

近年では、人々の賠償意識の高まりや民法の改正によって高額な賠償請求が増加しています。大切な建物の経済的損失をカバーするために火災保険に加入するとともに、万が一の高額賠償請求に備えて施設賠償責任保険への加入も忘れないようにしましょう。

大和ライフネクストでは、建物管理のプロとして、年間約4,000 件(当社の管理建物における保険事故の受付件数。賠償事故以外も含む)に対応してきた豊富な経験があります。

取り扱い損害保険会社6 社の中からお客さまにあった加入プランをご提供しています。

関心のある方は、下記よりお気軽にお問い合わせください。

企業様向けメールマガジンにて、リスク管理・課題解決につながる最新情報やセミナー情報をお届けしています。

下記フォームよりぜひご登録ください。