企業経営において、火災は最も重大で、事業経営を脅かす代表的なリスクの一つです。

「最新の設備を備えているから大丈夫」「スプリンクラーがあるから安心」「火の気が少ない業種だから問題ない」

こうした言葉を耳にすることは少なくありません。しかし、設備や業態にかかわらず、ひとたび大規模火災が発生すれば、企業は甚大な被害を受ける可能性があります。

企業の経営者やリスク管理担当者が押さえておくべき火災リスクの本質と、火災保険加入時の注意点を整理します。

【目次】

1.大規模火災における類焼リスクについて

2.失火法とは

3.火災保険加入の際の注意点

4.証券診断を受けてみませんか

1.大規模火災における類焼リスクについて

2025年11月に大分県大分市で大規模な火災が発生しました。発生日時は11月18日午後5時40分頃。住宅など187棟が焼失し、焼失面積は約4.9ヘクタールに及びました。この火災は大分市でも過去最大級の被害となり、地域の生活基盤に深刻な影響を与えています。2026年2月現在も避難生活が続いており、復旧には長期的な支援が必要とされています。

火元は特定されましたが、火災の発生原因は明らかになっていません。

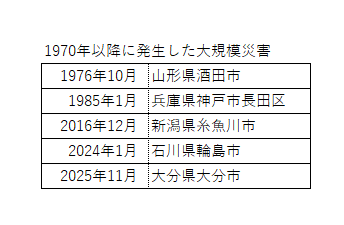

1970年以降に発生した主な大規模火災は次のとおりです。

発生時期が冬季に集中していることから、強風や乾燥が被害拡大の原因になったと考えられます。

「自社では火を使わないから火事は起きない」と思っていても、周辺で大規模火災が発生すれば、類焼被害を受ける可能性は十分にあります。

(参考)糸魚川市大規模火災:平成29年消防白書 総務省消防庁

https://www.fdma.go.jp/publication/hakusho/h29/topics2/46070.html

2.失火法について

自社に責任や過失がなく「もらい火」によって被害を受けた場合に、「火元となった人(または企業)に被害を弁償してもらえるのではないか」と考える方もいらっしゃるかもしれません。ここで知っておかなければならないのが「失火法」(正式名称:失火ノ責任ニ関スル法律)の存在です。

「失火法」は、民法の特則として1899年に制定された法律で、「失火によって他人の財物を焼失させても、重大な過失がなければ損害賠償責任を負わない」と定めています。

つまり、大規模火災の火元が特定されたとしても、火元に重大な過失がない限り、被害にあった建物などの損害額を請求できないということです。

これは、木造住宅が密集し延焼が避けられなかった時代に、火元に過度な責任を負わせないための救済的な制度として作られました。

では「重大な過失」とはどのようなケースなのでしょうか。

具体的な事例をいくつかご紹介いたします。

・ガスこんろでてんぷら油の入った鍋に火をかけ、台所を離れた際に火災が発生

・点火中の石油ストーブ付近に置いてあったガソリンの入った瓶が倒れて火災が発生

・電力会社が垂れ下がった引下配線を放置し、強風により電線が切れて発火

いずれも実際に発生した事例です。

これらの事例のように重大な過失と判断された場合を除き、たとえ大規模火災の火元が特定されたとしても、火元に対して賠償請求を行うことはできません。自社の財産に生じた損害を補償するには、火災保険に加入しておく必要があるのです。

3.火災保険加入の際の注意点

自社ビル・自社所有の建物を持つ企業の多くは、火災保険に加入しているケースが一般的です。「火災が起きても保険に入っているので大丈夫」とお考えの方は、加入している保険の内容を確認しておく必要があります。

火災が発生した際に企業が被る損害は、大きく2種類に分けられます。

①直接損害(建物・設備・在庫の損壊)

比較的イメージがしやすく、多くの企業が火災保険などで備えています。②間接損害(休業による売上減・取引停止・信用低下)

「間接損害」こそ、企業に深刻な影響を与えます。・工場が止まってしまい、製品を出荷できない

・店舗が営業できず、売上がゼロになる

・顧客が他社に流れ、復旧後も戻らない

・サプライチェーンの寸断で操業再開が遅れる

会社の規模によっては、数か月の休業が倒産につながるケースも珍しくありません。

つまり、災害対策は「建物を守る」だけでは不十分で、事業を継続させる仕組みを整えることが本質的な目的と言えます。

ここで重要なのは、通常の火災保険では休業による売上減を補償しないという点です。

災害による休業損害を補償するためには、別途「利益保険」「休業損害保険」に加入しておくことが必要です。(保険会社によって商品名は異なります)

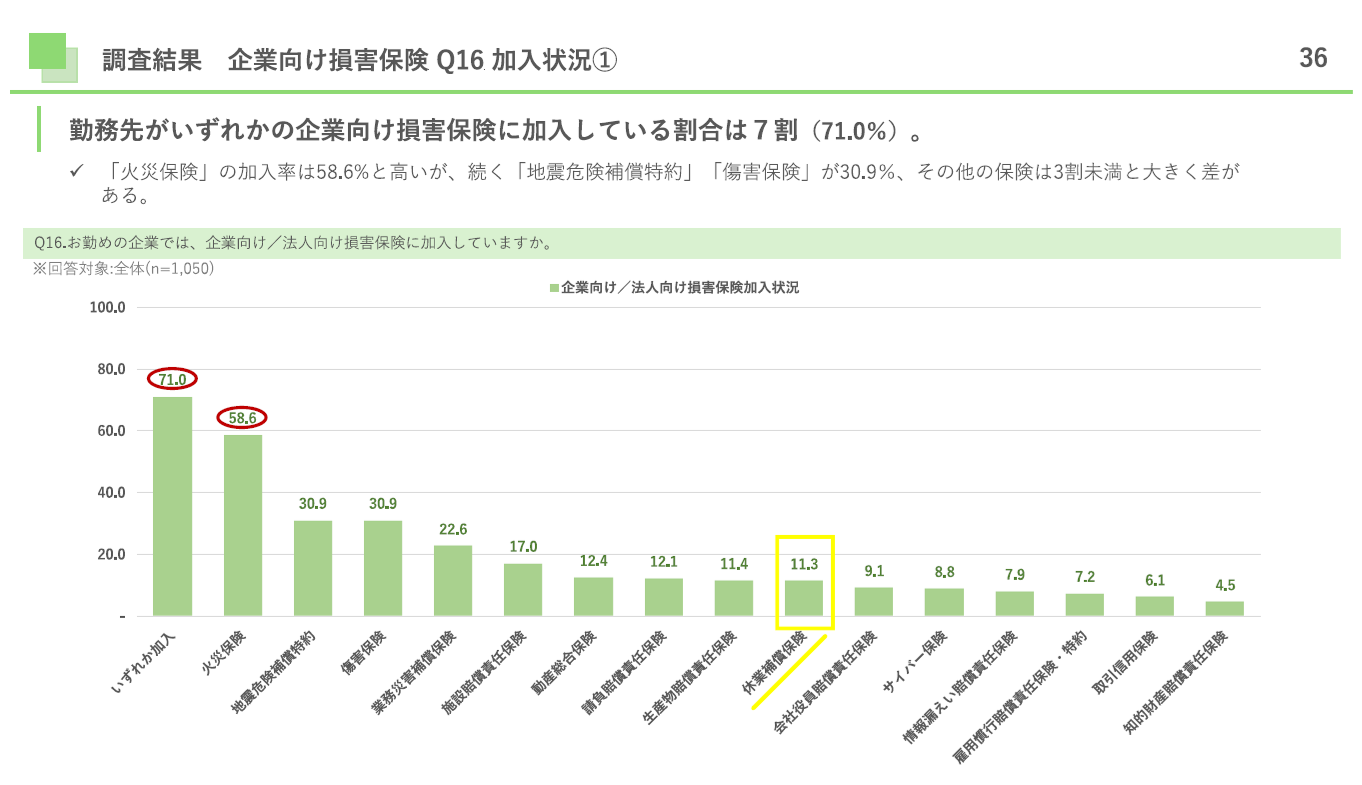

しかしながら、日本損害保険協会の調査によりますと、休業損害保険に加入している企業の割合は11%程度であり、9割近くの企業が休業損害保険に未加入であることがわかっています。

※日本損害保険協会「中小企業リスク調査2025」より

中小企業リスク調査.pdf

また、同調査によりますと、休業補償保険の内容を「詳しい内容まで知っている」を回答した企業の割合は16.2%であり、多くの企業が休業補償保険の内容を十分に理解していないという実態も報告されています。

事業形態にもよりますが、災害後復旧に時間がかかるほど、顧客が他社へと流出する可能性が高まります。また、従業員の生活も不安定になり、離職が増える可能性もあります。

企業にとって休業は、単なる売上ゼロ期間が生じるだけではなく、信用・人材・市場シェアの喪失という深刻なダメージを伴うことになりかねません。

休業損害保険に加入しておくことで、休業による損失を抑えることが可能ですので、まずは保険の内容を理解したうえで検討されることをお勧めいたします。

4.証券診断を受けてみませんか

先ほどの日本損害保険協会の調査では、休業損害保険を「知らない」と回答した企業の割合は32.3%でした。およそ3社に1社が休業損害保険の存在を認知していないということになります。

実際には加入していても説明を受けていなかったケースや、逆に加入しているつもりでも加入していなかったケースなども存在します。

「保険証券を見たけれど内容がよくわからない」「加入していることはわかったけれど自社に適した内容かどうか不安だ」という企業様向けに、大和ライフネクストでは無料の証券診断サービスを行っております。

「何年も火災保険の見直しを行っていない」「前年と同じ内容で更新している」という企業様には、特に診断をお勧めいたします。

大和ライフネクストでは、建物管理のプロとして、年間4,000件(当社管理建物における保険事故の受付件数)に対応してきた豊富な経験があります。

お気軽に無料保険証券診断サービスをご利用ください。

↓お申込みはコチラ

3分で入力できますのでお気軽にお進みください

↓お問い合わせ・資料請求はコチラ

↓メルマガ登録はこちら

大和ライフネクスト株式会社 保険推進部TOPはコチラ

※このご案内は、概要を説明したものです。ご契約にあたっては必ず各引受保険会社のパンフレットおよび「重要事項のご説明」をあわせてご覧ください。また、詳しくは「ご契約のしおり(普通保険約款・特約)」をご用意しています。ご不明な点につきましては、取扱代理店までお問い合わせください。

【取扱代理店】

大和ライフネクスト株式会社

保険推進部

〒107-0052 東京都港区赤坂5-1-33

TEL:0120-75-0032

<受付時間>

平日:午前10時から午後5時まで

2026年2月承認 B25-202179